Les trois phases lors d’une reprise d’entreprise ou d’un fonds de commerce :

La reprise d’une entreprise peut se découper en trois grandes phases : avant la reprise, pendant la reprise et l’après-reprise.

Ces trois phases comportent différentes étapes qu’il faut respecter afin de mener à bien son projet : on en compte 19 au total.

01 | Avant la reprise

Avant une reprise d’entreprise, il est important de faire le point sur ce que l’on souhaite réaliser comme projet mais aussi sur nos capacités à le réaliser.

1 – Faire le point sur ses aspirations

Il est important de se mettre au clair sur ses aspirations au niveau personnel et professionnel et de penser aux motivations qui nous animent pour aboutir à ce projet.

Au niveau personnel, les aspirations peuvent être une volonté de changer de vie, de s’investir dans un nouveau projet, d’avoir un challenge personnel à accomplir. La reprise peut aussi intervenir dans un contexte familial particulier, par exemple en cas de succession au sein d’une entreprise familiale.

Au niveau professionnel, on retrouve encore l’idée d’accomplissement d’un challenge professionnel, la volonté d’un individu de se prouver qu’il peut parvenir à reprendre et à gérer une entreprise. Il s’agit d’un moyen de remettre en question toutes les compétences professionnelles acquises durant ses différentes expériences. Une aspiration professionnelle pour un repreneur peut aussi être une volonté de reprendre une entreprise existante et d’intégrer en son sein ses propres idées. Enfin, au niveau professionnel, un individu peut choisir de reprendre une entreprise pour changer de statut, passer du statut de salarié au statut de dirigeant d’une entreprise.

Après des années d’expériences au sein d’une même structure, il peut arriver que l’on ait le sentiment d’avoir fait le tour de notre métier.

Ainsi va naître le besoin de changer de poste, de se fixer un nouveau challenge, de s’accomplir sur le plan personnel.

Créer son emploi permet à un individu d’atteindre plus facilement son emploi idéal. Pour certains, la reprise d’une entreprise représente la possibilité de redresser une société. Ceci est un défi tout comme le fait de pouvoir au final maintenir et créer des emplois.

2 – Identifier ses forces et ses faiblesses

Le repreneur doit évaluer l’ensemble de ses forces et de ses faiblesses notamment au niveau de sa personnalité et de ses expériences professionnelles. Le fait d’être conscient de ses forces et de ses faiblesses permettra au repreneur d’entreprise de se focaliser sur un projet qui lui correspond vraiment, en accord avec son savoir-faire. Lorsque l’on reprend une entreprise, l’implication doit être très importante, le repreneur va consacrer beaucoup de temps à l’entreprise, il faut alors être capable de fournir une telle implication et une quantité de travail importante. Cela constitue la première force indispensable à avoir pour mener à bien sa reprise d’entreprise.

Au niveau de sa personnalité, il y a quatre points que le repreneur devra évaluer :

- Sa capacité d’écoute.

- Son charisme.

- Sa confiance en soi.

- Sa sérénité.

Ces quatre éléments constitueront les principales forces ou faiblesses du repreneur.

En effet, il est important pour un repreneur de rester ouvert et à l’écoute afin de saisir les opportunités que lui offrent le marché mais aussi afin de comprendre l’entreprise qu’il souhaite reprendre que ce soit au niveau de son fonctionnement ou encore au niveau de sa stratégie. Le charisme peut également opérer notamment lors des négociations : il s’agit d’un atout naturel à mettre en avant. Ensuite, il est important que le repreneur ait confiance en lui. En effet, il sera amené à surmonter différentes épreuves durant le processus de reprise, et, la confiance en soi et en son projet lui permettront de les surmonter de la meilleure manière. Enfin, sa sérénité lui permettra d’appréhender les différents problèmes rencontrés. Cette sérénité ne doit cependant pas être trop importante afin de ne pas pousser le repreneur à sous-estimer les dangers. Par ailleurs, le repreneur d’entreprise est aussi entrepreneur. Même si l’entreprise existe déjà, il va devoir apprendre à la connaître et continuer à la faire fonctionner en y ajoutant ses propres idées. C’est pourquoi il a intérêt à évaluer les qualités entrepreneuriales qu’il possède et qui seront un atout pour l’accomplissement de son projet. Ces qualités entrepreneuriales sont par exemple : leadership, ténacité, capacité d’engagement, capacité de décision, résistance au stress, ouverture d’esprit ou encore la capacité à convaincre.

Ensuite, l’évaluation de ses forces et de ses faiblesses doit se faire au niveau de ses expériences professionnelles. Le repreneur doit se demander quelles expériences vont lui servir dans son projet de reprise, et lesquelles seront davantage catégorisées comme des faiblesses. Cela permettra d’évaluer les lacunes du repreneur. Ainsi, en cas de constatation de lacunes importantes et pouvant porter préjudice au projet, le repreneur ne doit pas hésiter à suivre une formation. Cela lui permettra alors de consolider ses connaissances, d’en acquérir de nouvelles et ainsi de donner plus de chances au projet d’aboutir. Afin de réaliser ce travail d’évaluation des forces et des faiblesses, le repreneur peut constituer des liens entre ses expériences et son projet. Les expériences ayant un lien avec le projet seront ses forces. Le repreneur doit aussi se questionner sur les compétences qu’il a pu acquérir durant ses expériences afin de voir celles qui lui seront bénéfiques. Il est important d’avoir un projet lié à ses expériences professionnelles puisqu’au plus on restera dans un domaine que l’on maîtrise, au plus il sera aisé de fédérer les investisseurs. Le repreneur se doit de maîtriser trois compétences clés :

- Le management d’équipes.

- La prise de décisions stratégiques.

- Les compétences techniques propres à l’activité reprise soit directement soit par un tiers.

3 – Définir ses ressources disponibles pour le projet de reprise

La réglementation, les chiffres ainsi que les dispositifs présentés dans l’article peuvent avoir changés (article de 2017). Nous vous invitons à vous renseigner davantage sur les modalités pratiques.

La reprise d’une activité implique la mobilisation de ressources financières et non financières. Le repreneur doit évaluer l’ensemble des ressources qu’il a en sa possession afin de savoir s’il doit faire appel à des partenaires financiers.

Au niveau des ressources financières, le repreneur doit se demander quels moyens il est capable de mobiliser et de consacrer à la reprise de l’entreprise sans se mettre en difficulté. Cela engendrera des questions plus techniques concernant la mobilisation de ressources financières. Il s’agira par exemple de s’associer avec une autre personne pour reprendre l’affaire. Cela peut permettre d’avoir des fonds financiers en plus, mais aussi des compétences techniques et managériales. Si le repreneur ne souhaite pas s’associer, il doit se demander de quelle manière il compte acquérir les fonds financiers qu’il lui manque : love money, capital investissement, prêt bancaire …

Au niveau non financier, le repreneur fera le point sur les compétences qu’il lui manque. Là encore, il doit réfléchir à la manière dont il va s’y prendre pour acquérir ces ressources. Il peut s’agir de l’intégration d’un second associé, du recrutement d’un ou plusieurs salariés, ou encore de la réalisation de formations professionnelles.

Enfin, le repreneur identifiera les différents partenaires d’affaires avec qui il travaillera, ce que ces derniers lui offre, ce qu’ils attendent en retour, la relation qu’il souhaite entretenir avec eux. En effet, une reprise d’entreprise ne peut se faire seul, et durant toute sa durée de vie, une entreprise devra faire appel à des partenaires extérieurs.

4 – Trouver les cibles en adéquation avec son projet

Il s’agit là d’une étape importante, le choix de la cible est au cœur d’une reprise d’entreprise, c’est l’étape qu’il faut le plus soigner et qui est la plus délicate.

Dans un premier temps, il faut savoir où chercher. Il n’est pas évident de connaître tous les interlocuteurs qui permettent d’être mis en relation avec des cédants d’entreprises. Le premier cercle auquel le repreneur doit faire appel est son réseau personnel, plus ou moins large mais qui permet dans tous les cas d’être mis en relation avec différentes personnes de confiance. Ensuite, il est possible de consulter des bases de données en ligne répertoriant les entreprises pouvant constituer des cibles. Voici quelques bases de données :

- BNOA : il s’agit de la base de données nationale de reprises d’affaires artisanales. Cette base de données a été mise en place par la Chambre des métiers et de l’artisanat (CMA).

- Kompass : il s’agit d’un annuaire des entreprises existantes.

- Annuaire des entreprises de France : il s’agit d’une base de données des entreprises développée par la Chambre des commerces et d’industrie (CCI).

- Diane : cette base de données donne des informations sur l’ensemble des entreprises.

- Sirene : il s’agit d’une base de données regroupant des milliers d’entreprises.

- …

Ensuite, pour se rapprocher d’offres de cession d’entreprises, le repreneur peut entrer en contact avec des clubs d’entreprises. Il s’agit d’associations regroupant des dirigeants. Ces clubs existent selon des zones géographiques, mais aussi selon des secteurs d’activité, ou selon la taille de l’entreprise. Ainsi, en s’adressant à ces associations, le repreneur a l’occasion de se rapprocher efficacement de sa future cible. Le repreneur peut également se rapprocher d’associations d’entrepreneurs qui mettent en relation les repreneurs d’entreprises et les cédants. Les intermédiaires peuvent également jouer ce rôle.

Enfin, certains sites web mettent en ligne des annonces de cession d’entreprises :

- Transcommerce : il s’agit d’un site web dédié à la vente d’entreprises commerciales, touristiques, de droits au bail et de pas de porte.

- Transpme : ce site est dédié à la vente de PME et de PMI.

- Association CRA : cédants et repreneurs d’affaires. Cette association met en ligne des annonces de cession d’entreprises.

- Fusacq : Ce site publie des annonces de cessions d’activités ainsi que des annonces de recherche d’acquisition. Les annonces sont classées selon le lieu et le chiffre d’affaires souhaité.

- Cessionpme : il s’agit d’un outil de recherche d’entreprises à céder. Les différentes annonces sont classées selon le type d’activité et précisent le lieu de résidence de l’entreprise ainsi que son prix de vente.

- Pmicontact : permet aux entreprises industrielles de passer des annonces de rapprochement et de développement dans des bulletins régionaux et sur le site internet de Pmicontact. Ces annonces sont réalisées de façon anonyme.

- Actcontact : il s’agit du réseau des CCI et des CMA du grand sud (Aquitaine, Midi-Pyrénées, Languedoc Roussillon et PACA). Les autres sont classées selon leur activité. Une fois l’annonce sélectionnée, la relation se fait grâce à la CCI et à la CMA

- Le Bon coin

- …

La seconde étape de la recherche de la cible est d’être sûr de ce que l’on veut chercher. Le repreneur d’affaires doit penser à différents éléments :

- Le secteur d’activité dans lequel il veut travailler. Il est préférable que le repreneur d’entreprise investisse dans un secteur d’activité qu’il connaît et maîtrise.

- La taille de l’entreprise qu’il souhaite reprendre. La taille de l’entreprise est mesurable en fonction du nombre de salariés mais aussi en termes de chiffre d’affaires.

- L’âge du chef d’entreprise.

- Le contexte de la cession de l’entreprise.

- …

Une entreprise peut être cédée pour différentes raisons et il est toujours intéressant de connaître la raison de la cession puisqu’elle peut avoir une influence sur la négociation. Par exemple, une entreprise en difficulté pourra être reprise à un prix inférieur à une entreprise en bonne santé. Les différentes raison d’une cession sont : difficultés, le départ en retraite du dirigeant de l’entreprise, une cession familiale, une transmission pour assurer la pérennité de l’entreprise, un changement d’activité professionnelle.

- Prix de cession : c’est un critère important lorsque l’on reprend une entreprise. Chaque entrepreneur est prêt à investir une somme d’argent différente dans un projet de reprise.

5 – Préparer la reprise

La dernière étape de « l’avant reprise » est de se lancer au moment idéal en fonction de son planning personnel. En effet, il y a un certain nombre de démarches à mettre en place lorsque l’on reprend une entreprise.

Tout d’abord, pour les repreneurs salariés, ils doivent tenir compte dans leur démarche de reprise des délais de négociation de leur démission, leur licenciement ou leur rupture conventionnelle. Cela peut prendre un certain temps.

Ensuite, il faut penser au capital Pôle emploi qu’il est possible de mobiliser lorsque l’on reprend une entreprise. L’aide à la reprise et à la création d’entreprise de Pôle emploi est une aide financière à hauteur de 45% du montant du reliquat des allocations à la date du début de l’activité. Ce versement (2 x 22.5%) a lieu au début de l’activité et six mois après le début de l’activité pour le reliquat. Il existe également l’aide aux chômeurs à la création et à la reprise d’entreprise-ACCRE qui donne droit à une diminution des charges sociales pendant un an.

En cas de changement de région dans le cadre d’une reprise, il faut compter une période pour permettre au repreneur d’organiser son déménagement et son changement de vie.

Enfin, c’est la mobilisation de l’ensemble des ressources financières nécessaires à la reprise de l’entreprise qui peut prendre du temps. En effet, il s’agit non seulement de rassembler son épargne financière mais aussi de faire appel à des prêts financiers.

02 | Pendant la reprise

1 – Choisir une ou plusieurs cibles et faire un pré diagnostic

La première étape de la reprise d’une entreprise est le choix de sa cible. Une fois que l’on a bien défini la cible que l’on souhaite atteindre (dans la phase de « l’avant reprise »), il faut réaliser une pré sélection d’entreprises. Il s’agit de sélectionner les entreprises en cession qui correspondent aux attentes du repreneur mais qui ont également une bonne rentabilité, un bon potentiel de développement, une bonne adéquation entre le repreneur et l’entreprise. Ainsi, en plus de ces éléments propres au développement de l’entreprise, le repreneur doit prendre soin de sélectionner des entreprises qui correspondent en tous points aux critères personnels du repreneur. C’est-à-dire, que le repreneur analysera les entreprises de la taille (nombre de salariés, niveau de chiffre d’affaires), du type de marché, du secteur d’activité qui correspondent à son souhait. Le prix doit également correspondre à son apport personnel et à sa capacité d’endettement.

Pour évaluer ces différents éléments, il est nécessaire de faire un pré diagnostic des entreprises. Le pré diagnostic se fait à différents niveaux. D’abord au niveau financier, il est toujours intéressant de consulter les comptes de la société cible afin de se faire une idée de sa santé financière. Ces comptes sont consultables sur des sites tels que Société.com qui publient les comptes annuels des sociétés. Il est également recommandé de faire une étude de marché de l’entreprise. En effet, non seulement elle permettra de prendre connaissance avec le marché sur lequel on souhaite s’imposer mais en plus elle montrera la position de l’entreprise par rapport aux concurrents. L’étude de marché permettra également de savoir à quel niveau de développement en est le marché, et si les prévisions d’évolution future sont bonnes.

Le pré diagnostic va permettre d’éliminer un certain nombre d’entreprises pré sélectionnées puisqu’il va faire émerger des failles, des points négatifs qui ne laissent pas présager une bonne opportunité d’affaires.

2 – Rencontrer les cédants

A la suite du pré diagnostic, l’écrémage des entreprises se fait par le biais de rencontres avec le cédant. Il est important de rencontrer le cédant puisqu’il va nous permettre de comprendre un certain nombre d’éléments notamment au niveau de son style de management que l’on ne peut connaître que par ce biais.

La première rencontre doit être faite dans un espace neutre afin de montrer une relation d’équilibre dès le début des échanges. Le but est de questionner le cédant sur son affaire et de le faire s’exprimer au maximum afin d’avoir le plus d’opportunités de déceler des failles éventuelles.

La seconde rencontre peut avoir lieu au sein de l’entreprise mais sans la présence des salariés. En effet, pour une opération de reprise d’entreprise, les salariés sont l’entité la plus complexe à appréhender. Il ne faut pas les informer trop tôt d’un éventuel changement de dirigeant mais il ne faut pas non plus les laisser de côté face à cette situation. Le fait d’aller dans l’entreprise sans les salariés sera un moyen d’évaluer les locaux, les biens de l’entreprise et de commencer à comprendre son fonctionnement. Là encore des problèmes peuvent être mis à jour.

Enfin, une troisième rencontre pourra se faire dans l’entreprise en présence des salariés. Cette troisième rencontre permettra de constater la cohérence entre ce qui a été observé sans la présence des salariés. Cela sera l’occasion pour les salariés de faire une première rencontre avec un acheteur potentiel et pour le repreneur de percevoir la relation entre les salariés et le dirigeant de l’entreprise et le style de management. En effet, plus le style de management est patriarcal et plus la reprise de l’entreprise sera difficile.

Cette étape va permettre de sélectionner une ou deux entreprises sur lesquelles on consacrera davantage de temps à faire un diagnostic complet.

3 – Faire un diagnostic

Le diagnostic de l’entreprise sélectionnée se fera au niveau interne et au niveau externe.

a) Diagnostic interne

Tout d’abord, concernant le diagnostic interne, le repreneur de l’entreprise doit contrôler cinq éléments :

- Les salariés : le repreneur doit avoir connaissance des salariés. Il doit s’informer sur le rôle et les fonctions de chaque salarié notamment les salariés clés. Il lui faut se procurer l’organigramme afin de comprendre le fonctionnement de la société et la répartition des tâches. Le repreneur doit également s’informer sur les plans de formation mis en place dans la structure, et également sur la présence éventuelle de membres d’une même famille au sein de l’entreprise. Le repreneur pourra s’appuyer sur la déclaration annuelle des salaires pour déceler certaines failles relatives aux salariés et à leur paie.

- Le management : il s’agit de comprendre le style de management du dirigeant et sa position au sein de la structure. Le but en analysant le management de l’entreprise est de savoir qui dirige la structure et qui la contrôle. Il faut évaluer si le dirigeant adopte un style de décision autoritaire (le dirigeant prend les décisions seul et les annonce par la suite à son équipe, les salariés n’ont aucun pouvoir de décision), paternaliste (le dirigeant a une relation de proximité avec ses salariés, il prend en compte le bien-être des salariés et met en place un système de récompense pour les motiver), consultatif (les salariés sont consultés avant de prendre une décision, le travail en équipe est largement sollicité) ou participatif (les salariés participent à la gestion de l’entreprise, ils sont éventuellement motivés avec une participation au résultat et un intéressement).

Le repreneur va mettre en place un nouveau cadre de travail. Cela peut entraîner de la résistance de la part des salariés et de possibles démissions.

- Les aspects financiers : dans cette partie-là, le repreneur vérifie toutes les caractéristiques financières de l’entreprise. Cette analyse permettra de comprendre la structure financière de l’entreprise, ses principales sources de revenus, ses principaux clients. L’analyse financière sera aussi un moyen de vérifier s’il y a du potentiel à reprendre cette entreprise. L’étude financière permettra également de comprendre le fonctionnement de l’entreprise en termes de saisonnalité notamment : quelles sont les périodes de pics ? Quelles sont les périodes de creux ? L’activité est-elle saisonnière ? L’étude passe par l’analyse d’outils comptables et financiers tels que le bilan et le compte de résultat.

- Les aspects commerciaux : Une étude de marché est nécessaire non seulement pour mieux comprendre le milieu dans lequel évolue l’entreprise mais aussi pour vérifier que le marché est en croissance et non en déclin. Le repreneur devra donc procéder à une étude de marché en se concentrant sur les parts de marché de l’entreprise, ses concurrents, le cycle de vie de ses produits et/ou services, son système de distribution, ses actions de communication et enfin les évolutions technologiques.

- La production : il s’agit là de faire le point sur les éléments appartenant à l’entreprise, et de comprendre comment elle parvient à créer de la valeur. Dans cette partie, le repreneur fera également le point sur les immobilisations de l’entreprise, leur valeur actuelle, leur niveau d’amortissement ou encore leur remboursement. Le repreneur fera ainsi un état des lieux des immobilisations corporelles, incorporelles, financières et des actifs circulants.

Pour compléter l’analyse interne, il est conseillé au repreneur de consulter les ratios clés de l’entreprise. Le délai de règlement fournisseurs (nombre de jours de chiffre d’affaires TTC : (dettes fournisseurs TTC/total des achats TTC) *360), le délai de règlement clients (nombre de jours d’achats TTC : (créances clients TTC/Total des ventes TTC) *360), le besoin en fonds de roulement (stocks + créances clients – dettes fournisseurs – dettes fiscales et sociales) permettront d’apprécier la santé financière de l’entreprise. La rentabilité (bénéfice/capital), la rentabilité des capitaux investis (résultat net/capitaux propres) et la profitabilité sont des ratios donnant une vision de la rentabilité globale de l’entreprise. Enfin, les ratios d’indépendance (capitaux propres/capitaux permanents), d’autonomie (capitaux propres/Total du bilan), de capacité de remboursement des dettes (dettes financières à long et moyen terme/Capacité d’autofinancement) et d’endettement (dettes totales/capitaux propres) donneront une idée de la structure financière de l’entreprise c’est-à-dire de sa capacité à être rentable de façon indépendante et autonome mais aussi de sa capacité à rembourser ses dettes.

b) Diagnostic externe

Le repreneur de l’entreprise doit se concentrer sur le diagnostic externe. Ce dernier peut se faire en deux parties : PESTEL et l’étude de la concurrence. L’outil PESTEL permet d’avoir une approche complète de l’environnement de l’entreprise. En effet, il étudie les aspects politiques, économiques, sociodémographiques, technologiques, écologiques et légaux de l’environnement.

Cela fera ressortir des opportunités et des menaces.

Ensuite, une étude de la concurrence doit être faite minutieusement. Elle a pour objectif de connaître les concurrents directs, les concurrents indirects (proposant des produits de substitution), et les concurrents futurs (nouveaux entrants). L’étude de la concurrence est un moyen de situer l’entreprise dans le paysage concurrentiel (combien de parts de marché, quel avantage concurrentiel). Les concurrents doivent ainsi être analysés de la manière suivante :

- Offre de produit ou de service (détail de l’offre, prix de vente).

- Nombre de parts de marché.

- Niveau de chiffre d’affaires.

- Avantage concurrentiel.

Tous ces aspects vont permettre de mettre en place une négociation de qualité face aux cédants. Toutes les failles vont jouer en la faveur du repreneur pour faire diminuer le prix d’achat de l’entreprise.

Vous pouvez aussi faire appel à des cabinets de marketing pour vous aider à revoir votre stratégie. Fidaquitaine propose notamment les services d’un pôle marketing pour vous aider à réaliser cette étape.

4 – Première négociation avec le cédant

C’est à ce moment-là que va avoir lieu la première négociation entre le repreneur et le cédant. Cette dernière va amener le repreneur à comprendre le contexte de la cession de l’entreprise. Le cédant va s’exprimer sur les raisons de sa volonté de vendre son entreprise. Selon la réponse, la tournure de la négociation peut différer. C’est également à ce moment-là que le repreneur va signer un engagement de confidentialité. En effet, le cédant va être amené à apporter un certain nombre d’informations sur son entreprise. Ainsi, le repreneur s’engage à ne divulguer ces informations sous aucun prétexte. Les deux parties vont ensuite se mettre d’accord sur les éléments cédés. Il faudra se demander s’il s’agit d’une cession de parts ou d’un fonds de commerce. Lors de la cession d’un fonds de commerce, sont cédés les éléments corporels (matériel, machines, meubles, outillage), les éléments incorporels (droit au bail, nom commercial, enseigne, clientèle, droits de propriété intellectuelle, les autorisations administratives) et les contrats de travail en cours, les contrats d’assurance ou encore les contrats d’édition. Le stock est à ajouter au fonds de commerce, il n’est pas compris dans sa cession. Dans le cas d’un fonds de commerce, la clientèle est l’élément le plus important, il ne faut donc pas omettre de la transférer ni de constater le lien existant entre la clientèle et le dirigeant de l’entreprise. Les créances et les dettes, les contrats (à l’exception de ceux cités ci-dessus), les actions en justice du cédant, les documents comptables et la correspondance commerciale ne sont pas intégrés dans les éléments à céder a contrario. Dans le cas d’une reprise par le rachat de parts ou d’actions, le repreneur acquiert l’ensemble de l’actif et du passif de l’entreprise.

Lors de cette négociation, les modalités de reprise vont être fixées entre les deux parties. Et, le repreneur signera une lettre d’attention afin de disposer de l’exclusivité de l’opération.

5 – Due Diligence

L’étape suivante est la réalisation d’un audit complet de l’entreprise au niveau social, comptable et fiscal, commercial et juridique.

Tout d’abord, au niveau social, il s’agira de contrôler si ce qui est réalisé en interne est conforme aux règles (dans le droit du travail, les conventions collectives et les accords d’entreprise). L’audit social consiste à vérifier l’ensemble des éléments suivants :

- Convention collective : vérifier la détermination de la convention collective, le respect des dispositions conventionnelles et l’application des dispositions collectives.

- Sources contractuelles : vérification de l’ensemble des contrats de travail.

- Usages : analyse des usages en cours et des anciens usages ainsi que leurs conditions de suppression. Il faut savoir que les usages concernant les salariés sont obligatoires.

- Les composantes du salaire soumis à cotisations : avantages en nature et frais professionnels.

- Maîtrise des incidents du temps de travail : il s’agit de regarder le fonctionnement des heures supplémentaires (paiement ou contrepartie en repos) ainsi que le forfait annuel en jours travaillés (respects des critères légaux).

- Bonne gestion des données variables :

Les données variables sont les congés payés, les absences, la maladie et la rupture des contrats de travail. Pour les congés payés, il faut regarder le décompte, les règles d’acquisition et les indemnités. Pour la maladie, il faut s’intéresser à l’existence éventuelle de dispositions conventionnelles. Enfin, pour la rupture du contrat de travail, le mode de rupture, le motif en cas de licenciement, le préavis et les indemnités qui en découlent doivent être conformes aux textes. - Approche de l’épargne salariale : il s’agit d’analyser la structure de l’épargne salariale, le respect du mode de conclusion des accords, le dépôt et le paiement des charges associées.

- Respect taux et assiettes de cotisations :

analyse des taux de cotisations à appliquer en fonction de l’effectif. Il faut contrôler si un régime de prévoyance a été mis en place dans le cas où il est obligatoire. - Fiabilisation des allègements de charges sociales : calcul de la réduction Fillon et calcul des rémunérations éligibles

- Examen des contentieux : analyse de la nature et des fréquences de litiges aux prud’hommes, ainsi que du risque de condamnation et du préjudice financier. Analyse également des redressements opérés par les caisses de cotisations et de la nature et la fréquence de ces redressements.

- Institutions représentatives du personnel : délégués du personnel (obligatoire à partir de 11 salariés), comité d’entreprise et comité d’hygiène, de sécurité et des conditions de travail (obligatoire à partir de 50 salariés).

Cet audit permettra de déceler d’éventuels problèmes au niveau des règles sociales en vigueur.

Ensuite, un audit comptable et fiscal doit être réalisé. L’audit fiscal permet de vérifier que l’entreprise respecte les règles en vigueur, les obligations déclaratives. Il va également permettre de contrôler les différentes déclarations de l’entreprise afin d’identifier d’éventuelles incohérences pouvant altérer les résultats financiers de l’entreprise. Si l’entreprise a respecté les règles de dépôt de déclarations fiscales, les risques de contrôles sont réduits. L’audit comptable permet de vérifier si l’entreprise respecte bien toutes les normes comptables en vigueur. Il faudra vérifier si un expert-comptable et un commissaire aux comptes interviennent au sein de la société. Si c’est le cas, les risques de défaillances au niveau de la tenue de la comptabilité et d’erreurs financières sont réduits.

Ces deux audits vont donc consister à vérifier :

- La permanence des méthodes utilisées en comptabilité et l’évaluation de l’impact dans le cas d’un changement de méthode.

- L’analyse du bilan et du compte de résultat.

- La cohérence des données comptables.

- Tous les régimes spécifiques d’abattement et d’exonération.

- L’évolution du taux de marge dégagé par l’entreprise.

- Le résultat financier et le résultat exceptionnel.

- La situation fiscale de la société : régime fiscal, options fiscales, intégrations fiscales, sursis ou report d’imposition.

- L’identification des risques fiscaux (risque de redressement) et le respect de la réglementation fiscale.

Ensuite, l’audit commercial permet de comprendre l’ensemble du processus de production de l’entreprise (caractéristiques des produits, fournisseurs, investissements, la R&D…). Lors de cet audit, il faut contrôler que tous les éléments ont été mis aux normes (traçabilité, hygiène, sécurité, organisation du stock…). Enfin, cette partie-là touche le positionnement du produit ou du service (prix, fréquence des ajustements tarifaires, outil de contrôle de la marge, délais de règlement des clients et des fournisseurs). Il faudra également vérifier l’ensemble de la structure commerciale (commerciaux en interne, commerciaux externes, coûts et rentabilité commerciale, distribution).

L’audit juridique d’une société dans le cadre d’une reprise est déterminant puisqu’il permet de vérifier les droits relatifs aux actions, aux parts ou au fonds de commerce acquis par le repreneur. Cet audit permettra de vérifier la qualité de la transaction, c’est-à-dire que l’on va procéder à une analyse des contrats et des engagements de la société afin de voir si certains peuvent poser problème. Très souvent les dépôts de marque ne sont pas renouvelés et on s’aperçoit que le nom de marque n’appartient plus à l’entreprise. Il est donc primordial de vérifier les titres de propriété intellectuelle. Lors de l’audit du droit des sociétés (ou audit juridique), les éléments suivant seront contrôlés :

- Traits caractéristiques du pacte social : statuts, Kbis, contrats sur le fonctionnement de la société.

- Capital social et titres : composition du capital social, origine des titres, nantissement éventuel de certains titres.

- Représentants légaux : délégation de pouvoir, conditions de fin de mandat, rémunération du dirigeant, cumul du mandat avec un contrat de travail.

- Commissaire aux comptes : analyse du contenu des rapports.

- Salariés et organes représentatifs.

- Fonctionnement des différents organes: registres, rapports, fonctionnement de l’assemblée générale et des organes de décision.

- Contentieux.

- Opérations significatives telles que fusion, apport partiel d’actif, cession de droits sociaux.

Afin de compléter l’audit, le repreneur doit également analyser la faisabilité du dossier de reprise. Pour cela, il est nécessaire de réaliser un budget prévisionnel sur 3 ans afin d’identifier la capacité de l’entreprise et de savoir en combien de temps on sera capable de rembourser l’investissement. Il est également intéressant de faire des hypothèses à l’aide d’outils financiers.

6 – Faire une évaluation de l’entreprise

Lorsque l’on rachète une entreprise, il faut procéder à une évaluation de cette dernière afin de connaître sa valeur et donc fixer son prix de vente. Il existe plusieurs méthodes pour déterminer la valeur d’une entreprise. La méthode patrimoniale, la méthode des flux futurs actualisés et la méthode comparative sont les trois méthodes les plus communément utilisées. Cependant, il en existe d’autres tout aussi intéressantes.

La méthode patrimoniale consiste à évaluer tous les biens de l’entreprise à leur valeur actuelle et à en déduire l’ensemble des dettes actualisées. Cette réévaluation est l’actif net comptable corrigé. Cette méthode est simple, elle est souvent utilisée dans le domaine de l’industrie, du commerce et de la distribution. En revanche, pour utiliser la méthode patrimoniale, l’entreprise doit avoir un passé, il n’est donc pas pertinent de l’utiliser dans le cas de la création d’une startup. De plus, la méthode fonctionne bien quand la société dispose d’un certain nombre d’actifs, elle n’est pas adaptée aux prestations de services. La méthode patrimoniale respecte des étapes :

- Identification de l’ensemble des actifs et des engagements envers des tiers de l’entreprise.

- Sélection des actifs à réévaluer.

- Valorisation de chaque actif.

Avec cette méthode, il faut faire attention au choix de l’outil utilisé pour évaluer les actifs, en effet, un actif peut perdre de la valeur selon son exploitation. Si l’actif sort de l’entreprise par exemple, il sera amené à perdre ou à gagner de la valeur.

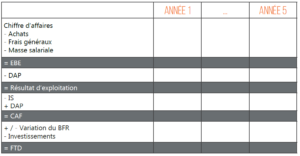

La seconde méthode d’évaluation est celle des flux futurs actualisés. Selon cette méthode, la valeur d’un actif repose sur la valeur actuelle des flux futurs de trésorerie qui seront générés par cet actif. Les flux de trésorerie sont estimés chaque année en général sur 5 ans, l’estimation d’une valeur terminale est également nécessaire. On considère que cette valeur terminale suivra un taux de croissance constant à l’avenir.

Le calcul des flux de trésorerie disponibles est le suivant :

Une fois l’obtention des flux de trésorerie disponible, il faut les actualiser grâce au coût moyen pondéré du capital (CMPC).

La valeur terminale quant à elle est égale au flux de trésorerie disponible de l’année 5 multiplié par (1+taux de croissance) que l’on divise par (taux d’actualisation – taux de croissance). Cette valeur terminale doit être actualisée et ajoutée à la somme des flux de trésorerie disponibles actualisés.

Il faut également déterminer la valeur de la dette en évaluant chaque année le montant que l’entreprise devra payer (intérêts + remboursement de la dette). Chaque résultat trouvé devra être actualisé, la somme sera la valeur de la dette de l’entreprise. Ainsi, la somme des flux de trésorerie disponibles actualisés et la valeur de la dette nous permettront d’obtenir la valeur de l’entreprise.

Une autre méthode est la méthode par les comparables. Elle consiste à comparer une entreprise avec des entreprises similaires du même secteur d’activité. Les étapes de cette méthode sont les suivantes :

- Constitution d’un benchmark pertinent, c’est-à-dire un panel d’entreprises comparables à celle que l’on souhaite valoriser (taille similaire, même secteur d’activité, références transactionnelles, sociétés cotées en bourse comparables, indice de référence…).

- Détermination de multiples sur lesquels on s’appuiera pour comparer les entreprises (exemple : chiffre d’affaires, excédent brut d’exploitation, résultat d’exploitation, résultat net).

- Calcul d’une moyenne pour chaque multiple.

- Comparaison des multiples moyens avec les multiples de l’entreprise à valoriser.

Cette méthode est délicate puisque sa pertinence repose sur le choix des entreprises du panel. Le problème est qu’il est difficile de trouver des entreprises qui sont véritablement comparables. Elles évoluent souvent dans une direction différente et n’ont pas le même fonctionnement interne. Ainsi, des écarts peuvent exister et il est nécessaire de les rétablir. Cette méthode est assez longue à mettre en place.

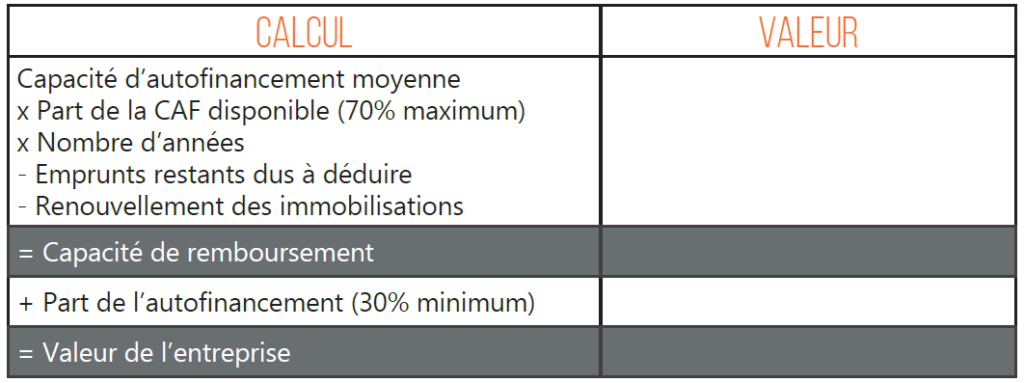

On peut également utiliser la méthode liée au calcul de la capacité de remboursement. En effet, en plus d’évaluer la valeur d’une entreprise, cette méthode prend en considération le seuil limite accepté par les banques avant d’accorder un prêt. L’entreprise doit conserver 30% de sa capacité d’autofinancement au sein de l’entreprise (utiliser au maximum 70%) afin de pouvoir faire face aux aléas. On obtient la valeur d’une entreprise de la manière suivante :

D’autres méthodes permettent de faire une évaluation rapide :

- Capitalisation du bénéfice net moyen

= Bénéfice moyen * Coefficient de rendement (5 à 7) - Valeur de productivité

= Bénéfice moyen / Taux de capitalisation (12% à 20%)

7 – Faire un business plan

Comme pour une création d’entreprise, la reprise d’entreprise nécessite la rédaction d’un business plan.

La première partie doit être composée d’une fiche de présentation du ou des porteurs de projet, du projet dans sa globalité (quelle est l’idée, de quelle manière a-t-elle émergée …) et d’une étude de marché (analyse de la clientèle, analyse des tendances du marché et analyse de la concurrence). Il est intéressant de faire un rappel de l’offre en apportant toutes les précisions nécessaires (caractéristiques du produit ou du service commercialisé, prix, canaux de distribution, différentes gammes). Cette partie du business plan se termine par une explication de la stratégie.

La seconde partie est davantage financière. Elle est composée de :

- Un compte de résultat prévisionnel : il permet de déterminer le bénéfice ou la perte que réalisera l’entreprise grâce à son activité.

- Un tableau des soldes intermédiaires de gestion : il va permettre d’analyser le résultat de l’exercice et son origine. Il est important que le bénéfice d’une entreprise vienne de son exploitation.

- Un bilan prévisionnel : le bilan prévisionnel va servir d’outil de travail au chef d’entreprise afin qu’il puisse comparer par la suite la réalité de ce qu’il s’est produit par rapport à ce qu’il avait prévu.

- Un plan de financement initial et à 3 ans : le plan de financement initial va permettre au repreneur de l’entreprise de vérifier qu’il dispose des capitaux nécessaires pour financer la totalité de ses dépenses. Dans le plan de financement, une ligne est consacrée aux ressources apportées par des investisseurs. Ainsi, lorsque l’on présente ce document, il permet de mettre en avant notre réel besoin d’avoir les ressources d’un investisseur.

8 – Rédiger le protocole d’accord de cession de l’entreprise

C’est le document permettant de concrétiser la cession d’une entreprise. Il fixe l’ensemble des conditions de la cession. Il récapitule les décisions prises lors de la négociation. Il est rédigé par des avocats spécialisés et contient divers éléments :

- L’identité des parties : le cédant et le repreneur.

- Une description de l’entreprise et de son identité : explication de l’activité, lieu du siège social, composition et répartition du capital etc.

- Durée de validité de la promesse de cession et fixation de la date de signature de l’acte de cession.

- Détermination du prix et des modalités de paiement : c’est souvent ce point-là qui pose le plus de problèmes.

- Conditions suspensives de l’offre :

réalisation d’un audit d’acquisition, obtention d’un financement … - Modalités d’accompagnement du cédant : période ou non de cohabitation du cédant et du repreneur.

- Modalités de passation du pouvoir entre le cédant et le repreneur.

- Reprise des engagements de cautionnement.

- Remboursement des comptes courants d’associés.

- Clauses de règlement des litiges.

- Garanties : engagement de la part du vendeur de signer une garantie d’actif et de passif.

- Annexes : ensemble de documents permettant de compléter les informations (statuts, clause de non concurrence, copie du bail etc.)

9 – Recherche de financements

Tout comme dans le cadre d’une création d’entreprise, lorsque l’on reprend une affaire, des investissements financiers importants sont à prévoir. Ainsi, le repreneur peut être amené à entrer dans des démarches de levée de fonds. Il existe plusieurs types de fonds auxquels le repreneur peut prétendre :

- Dette sénior : il s’agit d’un emprunt bancaire contracté auprès d’un établissement financier.

- Prêt d’honneur : il s’agit d’un prêt accordé sans intérêts ni garanties qui sera remboursé sur une période maximale de 5 ans. C’est un comité d’agrément (chefs d’entreprise, experts comptable, banquier, cadres …) qui accorde ce prêt d’honneur.

- Subventions : il s’agit d’aides publiques accordées aux repreneurs d’entreprise. Il en existe plusieurs : Nacre, Arce, Cape. Il y a également des subventions sectorielles et des soutiens à l’activité en cas d’embauche, d’exportation ou de difficultés.

- Capital-risque : le capital-risque correspond à la prise de participation d’une personne physique dans une société avec un fort potentiel de développement. Ainsi, l’investisseur injecte des fonds dans le capital de la société. L’investisseur en capital-risque apporte souvent à la société des conseils et un réseau. Son but est en effet de la faire se développer au mieux afin de réaliser une plus-value sur ses biens lors de la vente.

- Capital développement : fonds destinés à des entreprises qui disposent déjà d’une croissance intéressante mais qui ont besoin d’argent pour se développer davantage.

Une fois que l’on a ciblé le type d’investissement auquel on souhaite avoir recours, il faut procéder à une négociation avec les différents investisseurs. Ces négociations vont permettre de fixer le montant des aides mais aussi des conditions plus spécifiques telles que le taux d’intérêt, la présence de cautions ou de garanties.

Un élément à maîtriser à ce moment-là est l’effet de levier de l’endettement. Pour que l’effet de levier soit favorable à l’entreprise, il faut que le taux d’intérêt de l’emprunt soit inférieur au taux de rentabilité de l’entreprise. Même si cela représente un avantage pour l’entreprise, il ne faut pas négliger le fait que les dettes augmentent le risque lié aux capitaux propres et ne créent pas réellement de la valeur.

10 – Réaliser le montage juridique de la reprise

La dernière étape d’une opération de reprise d’entreprise est le montage juridique. Il est important puisqu’il peut avoir des conséquences au niveau fiscal, social et patrimonial. Pour réaliser ce montage juridique, il faut prendre en compte :

- Le type d’achat : la décision ne sera pas la même s’il s’agit d’un rachat d’un fonds de commerce ou de parts et d’actions. La décision différera également dans le cas de la séparation ou non du patrimoine immobilier.

- Les partenaires de l’achat : avec qui le repreneur réalise-t-il l’achat (membres de sa famille, nombre d’associés, majorité dans le capital …) ?

Le montage juridique permettra de déterminer s’il est utile de créer une SCI pour le patrimoine immobilier, la forme de la société que l’on rachète (entreprise individuelle, SARL, SA, SAS etc.), la nécessité de créer une holding.

Ainsi, le montage juridique va permettre de valider les réorganisations juridiques envisagées, de valider le projet d’acte de cession et enfin de créer une holding.

Le choix du montage juridique peut avoir diverses conséquences notamment sur la façon dont le repreneur va racheter l’entreprise. Il peut y avoir deux cas : le repreneur est une personne physique qui souhaite racheter une entreprise sans en changer le statut, le repreneur est une personne morale.

Dans le premier cas, si l’entreprise cible est une entreprise individuelle, le repreneur va soit acheter directement les actifs de l’entreprise soit occuper une place de locataire gérant dans un premier temps avant de racheter l’entreprise. Si l’entreprise est une société, trois solutions s’offrent à lui, il va pouvoir acheter directement les titres de la société, procéder à une augmentation de capital ou louer des titres le temps des négociations qui déboucheront sur un achat.

Enfin, dans le cas où le repreneur est une personne morale, le repreneur pourra racheter les titres de la société, augmenter le capital, fusionner avec la société cible mais il pourra également procéder à un apport partiel d’actifs ce qui lui permettra de cette manière de prendre le contrôle de la société cible.

03 | L’après reprise

1 – Période de cohabitation

La première étape de l’après reprise d’entreprise est la signature de l’acte de cession. Elle correspond à la prise de possession officielle de la structure. Quelques jours avant la signature de l’acte de cession, le cédant doit procéder à un arrêté des comptes. Le repreneur quant à lui doit continuer ses démarches pour débloquer les fonds financiers nécessaires à la reprise de l’entreprise. L’acte de cession est plus contraignant dans le cas de la cession d’un fonds de commerce que de la cession de parts ou d’actions. Pour le fonds de commerce, le contrat de cession doit comporter :

- L’identité des deux parties.

- La date et la nature de l’acquisition par le précédent propriétaire ainsi que son prix.

- La date, l’adresse, la durée du bail et le nom du bailleur.

- Le prix des éléments corporels et incorporels.

- Le chiffre d’affaires réalisé durant les trois derniers exercices.

- Les bénéfices des trois dernières années.

- Les privilèges et nantissements du fonds.

Pour la cession de parts ou d’actions, il n’est pas obligatoire d’avoir un document écrit pour formaliser la cession des titres même si cela est recommandé. La vente est constatée par virement d’un compte à l’autre.

Ensuite, il faudra enregistrer le contrat de cession auprès des impôts et la vente devra être publiée dans un journal d’annonces légales. La vente sera également publiée auprès du BODACC dans les 15 jours qui suivent la cession.

Enfin, la signature de l’acte de cession entraîne la signature de nombreux autres actes tels que :

- L’acte de vente du stock.

- Les ordres de mouvement des actions.

- La garantie d’actif et de passif.

- Les cautions et les garanties.

- Les documents sociaux.

- Les déclarations et actes divers.

Une fois que le repreneur entre dans l’entreprise et si le contrat le prévoit, il se fera accompagner par le cédant. C’est une période qui peut aller de 3 à 6 mois et qui permet au repreneur de prendre ses marques au sein de l’entreprise avec l’aide du cédant. La période de cohabitation permet également au repreneur de réellement se rendre compte du fonctionnement de l’entreprise et du style de management appliqué par le cédant. La phase de cohabitation démarre souvent par l’annonce aux salariés. Cette annonce permet donc de créer un premier lien entre les salariés et le repreneur.

Le repreneur se présentera, et annoncera ses objectifs et sa volonté de faire durer l’entreprise. Ensuite, il est important que dès le départ de la cohabitation les rôles du cédant et du repreneur soient clairement définis. Cela évitera des confusions. La seconde étape de la cohabitation est l’observation par le repreneur du fonctionnement, il reste passif et apprend à connaître son entreprise. Il va peu à peu et de façon individuelle rencontrer chacun des salariés afin d’échanger avec eux, de connaître leur point de vue au sujet du fonctionnement de la société. Le repreneur deviendra de plus en plus actif dans la société. Enfin, la cohabitation se termine par l’élaboration d’une stratégie de développement de l’entreprise. Cette dernière est mise en place par le repreneur avec l’aide du cédant.

Le repreneur de l’entreprise se familiarisera alors avec l’ensemble des procédures internes de l’entreprise. Il pourra les analyser, contrôler leur respect et en ajouter de nouvelles s’il le souhaite.

2 – Réorganisation en fonction de sa stratégie initiale

Le repreneur est maintenant seul à gérer sa société. Il a fixé une stratégie, a compris le fonctionnement de l’entreprise et a fait connaissance avec l’ensemble du personnel.

Il se peut que la stratégie qu’il aura fixée entraîne des réorganisations à prévoir. Les réorganisations peuvent se faire ressentir au niveau du personnel mais aussi au niveau des investissements financiers. Concernant le personnel de l’entreprise, le repreneur a l’obligation de conserver l’ensemble des salariés sauf exceptions, tous les contrats de travail sont obligatoirement transférés au repreneur. Les contrats de travail doivent être exécutés dans les mêmes conditions que lors du mandat du précédent dirigeant.

Lors d’un changement dans l’entreprise, la gestion du personnel est très importante. En effet, un changement trop brutal pourrait entraîner un échec de la mise en place de la stratégie, et détériorer l’équilibre général du fonctionnement de l’entreprise.

La stratégie fixée peut ainsi donner lieu à des investissements ; le nouveau gérant de l’entreprise doit se donner les moyens de parvenir à réaliser ceci. Ainsi, il est conseillé d’élaborer un plan de financement présentant l’ensemble des éléments dont il a besoin pour mener à bien sa stratégie ainsi que les différents moyens qu’il va se donner pour couvrir les dépenses.

3 – Analyse de son activité

Le nouveau dirigeant de l’entreprise doit réaliser un suivi périodique précis de l’évolution de son activité afin d’évaluer son bon fonctionnement. Ainsi, il est important qu’il fasse des points réguliers avec ses équipes sur leurs performances mais aussi sur leur ressenti par rapport à la nouvelle gestion de l’organisation. Ensuite, le dirigeant est encouragé à mettre en place des reportings simples à lire et à comprendre. Cela est un moyen d’impliquer l’ensemble de l’entreprise dans le fonctionnement et dans la réussite de la société.

Une seconde étape d’analyse de l’activité est la comparaison du business plan actualisé de la société avec le business plan prévu au moment de la reprise. Le gérant doit ainsi analyser l’ensemble des écarts entre les différents postes des documents financiers et entre les ratios clés. Il devra ensuite procéder à une analyse précise des écarts les plus importants afin de comprendre leur origine. S’il constate des écarts trop importants pouvant porter préjudice au bon fonctionnement de la société, le dirigeant doit mettre en place rapidement des actions de correction. Cela permettra de limiter la dégradation de l’activité de la société.

4 – Gestion des imprévus

Malheureusement, lorsque l’on reprend une entreprise, il est fréquent de rencontrer un grand nombre d’imprévus. Certains peuvent être des problèmes liés à l’environnement, d’autres peuvent être internes à l’entreprise. Les principaux imprévus sont les suivants :

- Conjoncture économique défavorable :

il est possible que dans les premiers mois d’activité du nouveau dirigeant, la conjoncture économique lui soit défavorable. Cela donnera lieu à une baisse de l’activité et des résultats financiers. Il est important que le dirigeant prenne connaissance de ces menaces liées à l’environnement, afin soit de les anticiper pour mieux les appréhender, soit de comprendre pourquoi elles ont altéré le résultat et ainsi de mettre des actions correctives en place. - Perte de clientèle : dans certaines entreprises et dans certains types d’activité, la clientèle est fortement liée au dirigeant d’entreprise. Ainsi, le repreneur de l’affaire peut être très surpris par la baisse de la clientèle d’un fonds de commerce par exemple. Il lui faudra mettre en place des actions de fidélisation de la clientèle. Cette perte de clientèle est très fréquente dans le cas d’un transfert d’entreprise artisanale. En effet, dans ce domaine d’activité, un lien très fort existe entre le gérant et les clients, ils partent souvent avec l’ancien propriétaire. Lorsque l’on rachète une entreprise de ce type-là, il est donc important d’anticiper cette baisse de chiffre d’affaires.

- Départ des salariés stratégiques : un autre risque est de voir partir des salariés stratégiques. Certains salariés peuvent être réticents au changement, ou ne pas être en accord avec le nouveau style de management appliqué par le repreneur. Cela donne souvent lieu à de la résistance dans un premier temps puis à une démission. C’est pourquoi il est important d’amener petit à petit les changements au sein de la société.

- Difficultés de trésorerie : le repreneur de l’entreprise peut faire face à des difficultés de trésorerie. Dans ce cas-là il existe des solutions pour y remédier : la facilité de caisse, le découvert bancaire. Le découvert bancaire et la facilité de caisse sont très proches à la différence que le découvert bancaire correspond à une autorisation formelle avec un plafond à ne pas dépasser et une échéance. La facilité de caisse quant à elle n’est pas formalisée, il s’agit d’avantage d’une autorisation sur un court moment.

- Problèmes non identifiés lors des audits : certains problèmes peuvent intervenir à cause de failles qui n’ont pas été décelées lors des audits réalisés en amont de la vente. A ce moment-là, il ne faut pas hésiter à déclencher les garanties d’actif et de passif. La garantie d’actif et de passif correspond à l’engagement du cédant d’indemniser le repreneur si le passif augmente ou si l’actif diminue en raison d’un évènement antérieur à la reprise de l’entreprise. Par ailleurs, pour le repreneur, il est préconisé d’avoir recours à une garantie de la garantie. Cela consiste à bloquer sur un compte une partie du prix de cession qui ne pourra être utilisé par le cédant jusqu’à la clôture de la garantie. Il est également possible d’avoir recours à une hypothèque, une caution bancaire ou au nantissement pour se garantir de la garantie.

Fidaquitaine a accompagné plus de 150 repreneurs ! Découvez notre pack «Fidreprise» pour réussir votre projet !

Sources

- Stratégie-aims

http://www.strategie-aims.com/events/conferences/13-xeme-conference-de-l-aims/communications/2421-les-motivations-de-lindividu-pour-reprendre-une-entreprise/download

- Cession-entreprise

http://www.cession-entreprise.com/

- AFE Création

https://www.afecreation.fr/