La transmission d’une entreprise n’est pas une démarche facile, elle nécessite un long travail de préparation que ce soit au niveau de l’entreprise ou au niveau personnel. Le processus de cession peut se décliner en plusieurs étapes, en partant de la prise de décision de vendre l’entreprise à la concrétisation.

1 – Réflexion personnelle

Avant de se lancer dans un projet de cession d’entreprise, il faut avoir un travail de réflexion sur sa vie, son parcours mais surtout sur ce que l’on prévoit de faire par la suite. Le cédant doit se questionner quant aux évolutions de son patrimoine personnel et professionnel après la vente de sa société ou de son fonds de commerce. C’est pourquoi il doit s’informer, se renseigner, réfléchir à la cession et surtout ANTICIPER.

Les raisons d’une cession d’entreprise peuvent être multiples :

– Départ à la retraite.

– Transmission familiale.

– Confier l’entreprise à des salariés fidèles depuis des années.

– Raisons personnelles.

– Volonté de réaliser un capital.

– Entreprise en difficulté.

Le cédant d’une affaire doit se questionner sur l’importance qu’il a pour la société et sur la capacité de l’entreprise à fonctionner sans le dirigeant. Il faut également réfléchir à tous les contrats mis en place par la société et qui sont en lien direct avec le cédant. Ces contrats doivent alors être discutés afin de voir s’ils seront bien reconduits lorsque le dirigeant aura changé.

Au niveau plus personnel, le cédant ne cède pas seul une entreprise, il entraîne son entourage avec lui en raison des changements que la cession peut engendrer. Transmettre son entreprise, c’est changer de vie ! C’est pourquoi il doit s’assurer que son entourage est d’accord avec cette décision. La cession d’une entreprise implique de ne plus se rendre tous les jours dans l’entreprise que l’on prend soin de développer et de gérer depuis des années ; cela implique également de ne plus avoir ce statut de dirigeant d’entreprise.

Enfin, il faut savoir que la cession d’une entreprise demande beaucoup de temps, et les démarches sont longues. Il est fortement déconseillé de se lancer dans une cession d’entreprise si on a peu de temps. Le travail de cession d’une entreprise se prépare entre 3 et 5 ans avant la date de la cession.

2 – Réfléchir aux implications fiscales de la vente

La réglementation, les chiffres ainsi que les dispositifs présentés dans l’article peuvent avoir changés (article de 2017). Nous vous invitons à vous renseigner davantage sur les modalités pratiques (exemple l’ISF est devenu l’IFI).

La cession d’une entreprise aura des conséquences au niveau personnel mais aussi et surtout au niveau fiscal. De nombreuses questions sont à se poser à ce niveau-là, et très souvent il est intéressant de procéder à des arbitrages fiscaux. Les options fiscales ne seront pas les mêmes en fonction de la situation du repreneur et du type d’entreprise que l’on reprend.

Avant de se lancer dans une cession, le dirigeant d’entreprise doit s’informer sur les différentes conséquences fiscales afin de ne pas être surpris et de pouvoir anticiper les conséquences financières. Les éléments sur lesquels il doit se questionner sont :

– Plus-value professionnelle : Lorsque l’on réalise une vente, une plus-value est souvent obtenue lors de la vente, et le cédant sera imposé sur cette somme. Cependant, selon la durée d’exploitation de l’entreprise, son chiffre d’affaires et les raisons pour lesquelles la vente a eu lieu, le cédant pourra bénéficier d’un taux réduit d’imposition ou d’une exonération.

– Plus-value immobilière : dans le cas de la vente de biens immobiliers en plus de la vente de l’entreprise, le cédant peut être soumis au paiement d’impôts sur la plus-value immobilière. Dans le cas d’une SCI à l’IR, ce n’est pas la SCI qui est soumise à l’imposition mais tous les associés en fonction du nombre de parts détenues dans la société. Par ailleurs, si les biens immobiliers sont détenus depuis plus de 22 ans, les associés peuvent bénéficier d’une exonération de l’impôt sur le revenu. Au bout de 30 ans, les prélèvements sociaux seront totalement exonérés.

– Droit de succession et de donation : il s’agit de frais à payer lorsque l’on effectue une donation ou en cas de succession. Dans le cas d’une transmission d’entreprise, les biens mobiliers et immobiliers servant à l’exploitation de l’activité de l’entreprise sont exonérés de 75% de leur montant si le cédant possède l’entreprise depuis au moins deux ans, que tous les bénéficiaires s’engagent à conserver les biens pendant au moins quatre ans et que l’un d’entre eux exploite l’entreprise pendant au moins trois ans. Dans le cas d’une transmission d’une société, les règles changent pour bénéficier de l’exonération de 75%. Les bénéficiaires de la donation doivent respecter «l’engagement des titulaires du titre» (maintenir la possession des titres pendant au moins deux ans). De plus, tout comme pour l’entreprise, les bénéficiaires des titres devront les conserver pen dant 4 ans et l’un d’entre eux devra exploiter l’entreprise pendant la durée de l’engagement mais aussi pendant les trois années suivantes.

–Imposition solidaire sur la fortune : Le fruit de la vente n’est plus professionnel et peut donc ainsi être redevable de l’ISF.

Afin de faire face à ces impositions, le cédant peut avoir recours à des optimisations fiscales. Il est en effet possible pour lui d’avoir recours à des donations avant la cession de son entreprise afin de réduire la plus-value professionnelle et donc réduire l’imposition sur cette plus-value. Ce système de donation a souvent lieu dans le domaine familial et il est conseillé de se faire accompagner par un notaire. Même si la donation engendre des coûts, ils sont souvent moindres par rapport au montant engendré par l’imposition sur la plus-value. Si le cédant donne à plusieurs parties une part de son patrimoine, on parle de donation partage.

Pour réduire l’impact de l’ISF, le cédant dispose de différentes options telles qu’investir son patrimoine dans une autre entreprise ou transmettre son patrimoine. Si le cédant réalise un investissement dans une PME, il bénéficiera d’une réduction de l’ISF à hauteur de 50% du montant total investi.

Autres conséquences : si la cession a lieu au 1er janvier, c’est au repreneur de payer la CET.

La gestion des dettes fiscales, quant à elle, est souvent prévue à travers la garantie de passif. Ainsi, ce sera au cédant de payer ces dettes fiscales si elles concernent un évènement ayant eu lieu avant la prise de fonction du nouveau dirigeant.

3 – Déterminer le bon moment pour la vente

Une opération de cession demande beaucoup de temps en amont, mais il est important de se fixer un planning précis afin de réaliser la cession au bon moment, c’est-à-dire quand l’entreprise et le marché sont prêts.

Tout d’abord, la vente doit se faire à un moment stratégique de l’année en fonction du fonctionnement de l’activité de l’entreprise. Par exemple, si l’entreprise a une activité saisonnière, il est conseillé de réaliser la vente à la fin de la saison. Cela permettra d’avoir le temps nécessaire pour se consacrer à la cession mais aussi d’avoir l’opportunité de montrer aux éventuels repreneurs le bon fonctionnement de la société durant une saison supplémentaire.

Ensuite, il faut analyser le cycle de vie de l’entreprise et où se trouve la société que l’on souhaite vendre. L’idéal est d’avoir une entreprise qui a eu le temps de faire ses preuves, dont le concept est approuvé, mais qui n’est pas encore en phase de déclin. Le moment où l’entreprise est en plein développement est le plus propice à la vente d’une entreprise. Par ailleurs, afin de rendre l’entreprise davantage attractive et pour prouver que le cédant n’a pas abandonné la gestion de sa structure, il est opportun de faire des investissements dans les 2 ou 3 ans précédant la vente. Lors de la vente de l’entreprise il faut montrer que l’entreprise est en plein développement et vouée à beaucoup de promesses. En effet, il faut prouver aux repreneurs qu’ils peuvent mettre en place des stratégies de développement ambitieuses puisque l’entreprise a les moyens d’atteindre les objectifs qu’ils se seront fixés. Pour cela il faut montrer des résultats financiers intéressants et une hausse des ventes.

Enfin, le marché doit être prêt à cette vente. Cela signifie qu’il doit être en bonne santé voire même en expansion. Il faut que le marché soit attractif.

4 – Analyse des modalités de cession

La cession d’une entreprise peut avoir lieu pour différentes raisons, et peut être effectuée de différentes manières.

On distingue deux types de reprise d’entreprise : la reprise du fonds de commerce et la reprise des titres sociaux. La reprise du fonds de commerce correspond à la reprise de l’actif de l’entreprise c’est à dire aux éléments qui permettent à l’entreprise de pratiquer son activité. Le fonds de commerce comprend ainsi l’ensemble des éléments corporels et incorporels de l’entreprise. Dans ce cas-là, les dettes restent supportées par le cédant dans l’entreprise. Concernant la reprise de titres sociaux, le cédant vend la totalité de son actif et de son passif. Il n’est donc plus responsable hors garantie de passif dans laquelle il s’engage à gérer les dettes et les frais financiers engendrés par des événements ayant eu lieu avant la vente de l’entreprise. La reprise des titres est particulièrement adapté pour les entreprises ayant remportés des appels d’offres (continuité du marché) ou souhaitant se positionner sur des appels d’offres (les 3 derniers bilans sont généralement demandés).

Certaines procédures collectives peuvent avoir des conséquences sur le type de cession d’une entreprise. En effet, le mandat ad hoc, la conciliation, la sauvegarde, le redressement et la liquidation judiciaire ne donnent pas lieu aux mêmes règles en cas de cession d’entreprise.

Le mandat ad hoc consiste à nommer un professionnel qui sera chargé de négocier avec le repreneur d’une entreprise. Dans cette démarche, toute personne a la possibilité de formuler une offre de reprise. Cette étape se fait en amont de l’état de cessation des paiements. Les décisions sont exécutoires immédiatement et sont contractuelles.

Dans le cas d’une conciliation, le repreneur peut intervenir à n’importe quel moment pour formuler une offre. Dans un délai d’un mois, le juge aura la capacité d’ordonner la cession de l’entreprise. Le licenciement des salariés que le repreneur ne souhaite pas garder pourra également être ordonné.

Dans la procédure de sauvegarde, si l’entreprise n’est pas en état de cessation des paiements, on lui donne la possibilité de payer ses créanciers en dix ans. Le dirigeant doit alors présenter un plan de sauvegarde sur dix ans. Dans ce cas-là, la cession n’est pas globale, le chef d’entreprise reste aux commandes de son entreprise, il n’est pas sous tutelle mais a l’obligation de consulter le juge en cas de décisions lourdes.

Dans le cas d’une cession d’une entreprise en liquidation judiciaire, le tribunal désigne une période durant laquelle les repreneurs pourront formuler des offres à l’administrateur (s’il y en a un qui a été nommé) et au liquidateur. L’offre de reprise ne peut être ni modifiée ni retirée.

En cas de redressement judiciaire, il est possible d’acheter des parts dans le cas d’une cession forcée. Le juge pourra ordonner une cession globale de l’entreprise ou une cession partielle. Quand il y a proposition de l’acquisition de l’entreprise, un administrateur est nommé pour s’occuper de toutes les procédures relatives à la cession. Contrairement à la liquidation judiciaire, c’est l’administrateur lui-même qui fixera un délai de dépôt des propositions de reprise et non le tribunal. Dans le cas d’un redressement judiciaire, les salariés non désirés par le repreneur peuvent être licenciés. La vente de l’entreprise ne peut se faire qu’à un tiers.

Il est possible de mettre son bien en location gérance avant de le céder totalement. Il s’agit d’un contrat qui permet à l’exploitant d’un fonds de commerce de confier sa gestion à un commerçant. Dans ce cas, c’est le gérant (commerçant) qui sera à la charge de l’ensemble des risques liés à l’exploitation. Cela permet au cédant de garder la main sur son entreprise tout en confiant à autrui l’exploitation. C’est une première étape de la cession qui permet de préparer le cédant à la vente.

Il est également possible pour le propriétaire d’un fonds de commerce de le mettre en location sous le régime du crédit-bail. C’est un établissement bancaire qui va acquérir le fonds avant de le louer à un locataire.

5 – Analyser son entreprise

La cinquième étape du processus de cession est d’analyser son entreprise. Le cédant doit donc porter un regard sur l’ensemble de son patrimoine personnel et professionnel. La cession d’une entreprise va avoir un impact sur le patrimoine du cédant de l’entreprise. En effet, son patrimoine personnel va largement augmenter alors qu’il n’aura plus ou peu de patrimoine professionnel. Il est donc important de l’évaluer en amont de la vente afin de pouvoir anticiper ces changements.

L’entreprise doit également être analysée au niveau juridique, en effet, le cédant doit mettre en lumière la répartition des pouvoirs au sein de sa société et doit analyser ses actifs. Les biens qui se situent à l’actif du bilan ont une valeur qui évolue au cours du temps et qui est ajustée en fonction des amortissements et des dépréciations.

6 – Réaliser le business plan de son entreprise

Afin de rendre son offre de vente plus attractive, il est toujours conseillé de réaliser le business plan de son entreprise. Le business plan doit être complet et doit prendre en compte le passé et le présent de l’entreprise avec en complément la preuve que l’activité est prometteuse.

Le business plan doit ainsi être composée d’une partie narrative et d’une partie financière. Dans la partie narrative, on retrouvera :

– Présentation des porteurs de projet : il est conseillé dans cette partie d’évoquer l’ensemble de l’histoire de l’entreprise avec la présentation de tous les dirigeants de l’entreprise si elle en a connu plusieurs.

– Présentation de la proposition de valeur : la proposition de valeur correspond à l’ensemble des produits et des prestations commerciales proposées par l’entreprise. Là encore, il est intéressant de mettre en avant l’histoire de l’entreprise afin que le repreneur puisse se faire une idée des évolutions rencontrées par la société, de la manière dont l’offre a évolué.

– Présentation du marché : un historique du marché peut permettre de comprendre les décisions passées de la société et notamment les évolutions de l’offre. Il faut également que l’étude du marché soit composée d’une étude de la concurrence avec les clients futurs et les clients actuels. Cela montrera l’attractivité du marché, et la place de la société dans son environnement concurrentiel.

Dans la partie financière, il faudra mettre en avant les anciens résultats de l’entreprise et montrer leur évolution. Cela permettra aux éventuels repreneurs d’apprécier la bonne santé financière de la société. En plus de ce passé, il est important de réaliser des prévisionnels à 3 ans afin de prouver que la société continuera à générer des profits voire même à croître ses résultats. Les différents documents à placer dans un business plan sont donc :

- Un compte de résultat prévisionnel : Il permet d’avoir un aperçu des résultats réalisés par l’entreprise ainsi que de se faire une idée sur le futur, c’est-à-dire de savoir si elle réalisera des bénéfices ou des pertes.

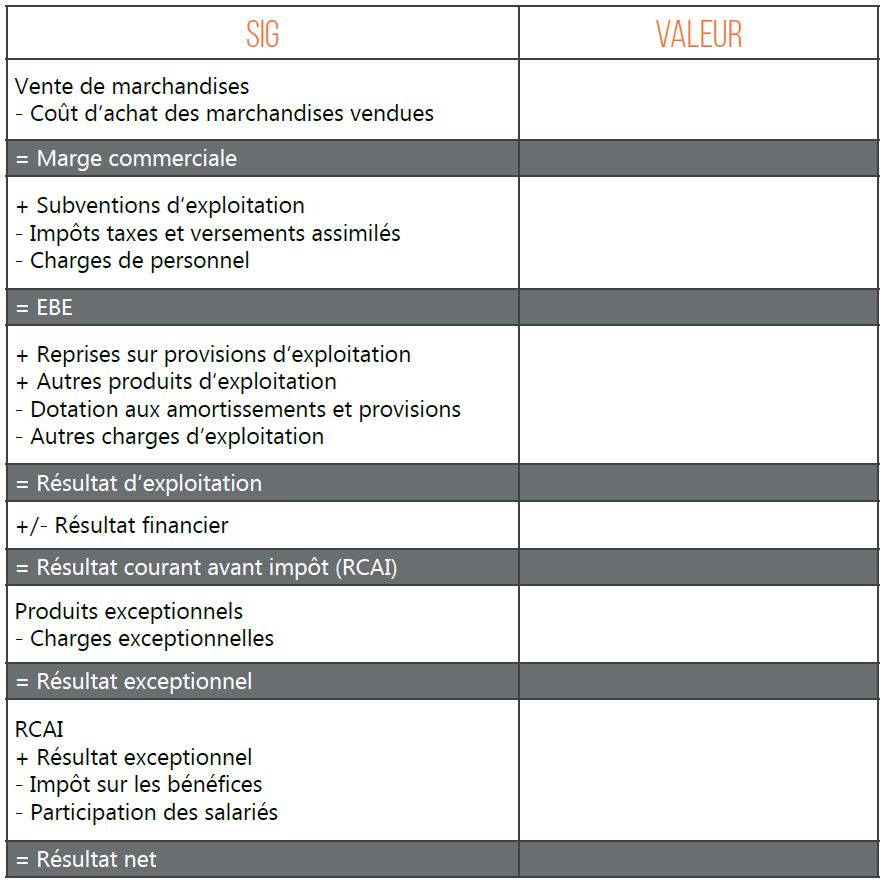

- Un tableau des soldes intermédiaires de gestion : il va nous permettre d’analyser le résultat de l’exercice et son origine. Il est important que le bénéfice d’une entreprise vienne de son exploitation.

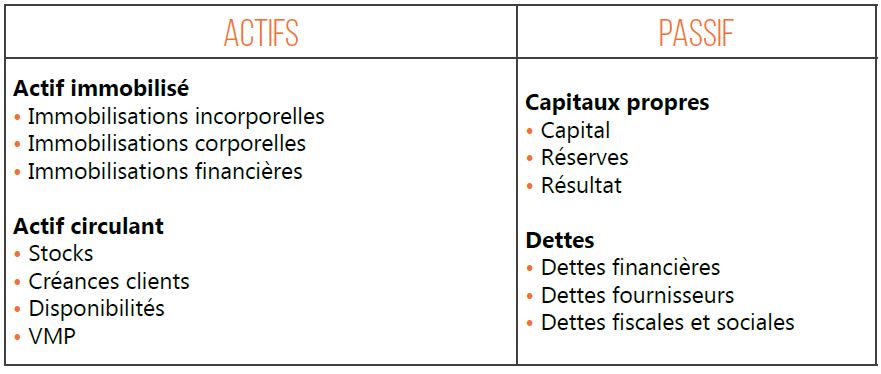

- Un bilan prévisionnel : le bilan prévisionnel va servir d’outil de travail au chef d’entreprise afin qu’il puisse comparer par la suite la réalité de ce qu’il s’est produit par rapport à ce qu’il avait prévu. Afin de créer ce bilan prévisionnel, on mettra à l’actif du bilan ce dont a besoin l’entreprise et au passif la manière dont elle va s’y prendre pour en disposer.

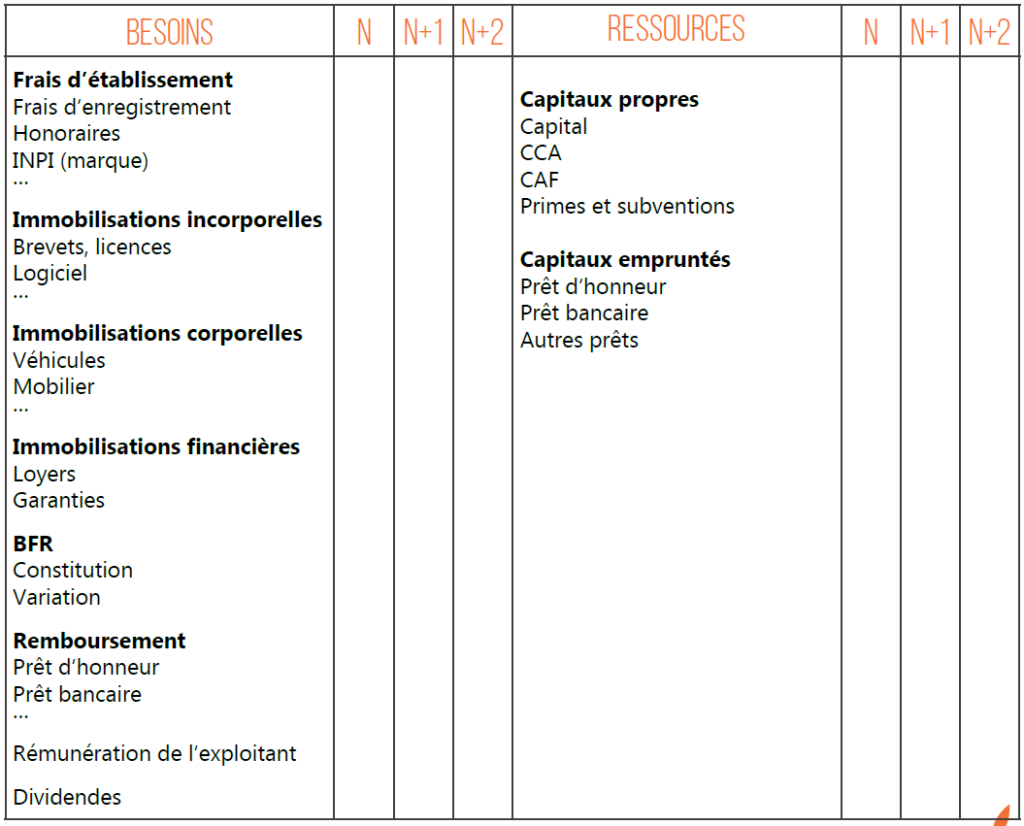

- Un plan de financement à 3 ans : Il permet de se faire une idée des différents investissements que le repreneur devra effectuer et de la manière dont il parviendra à les financer.

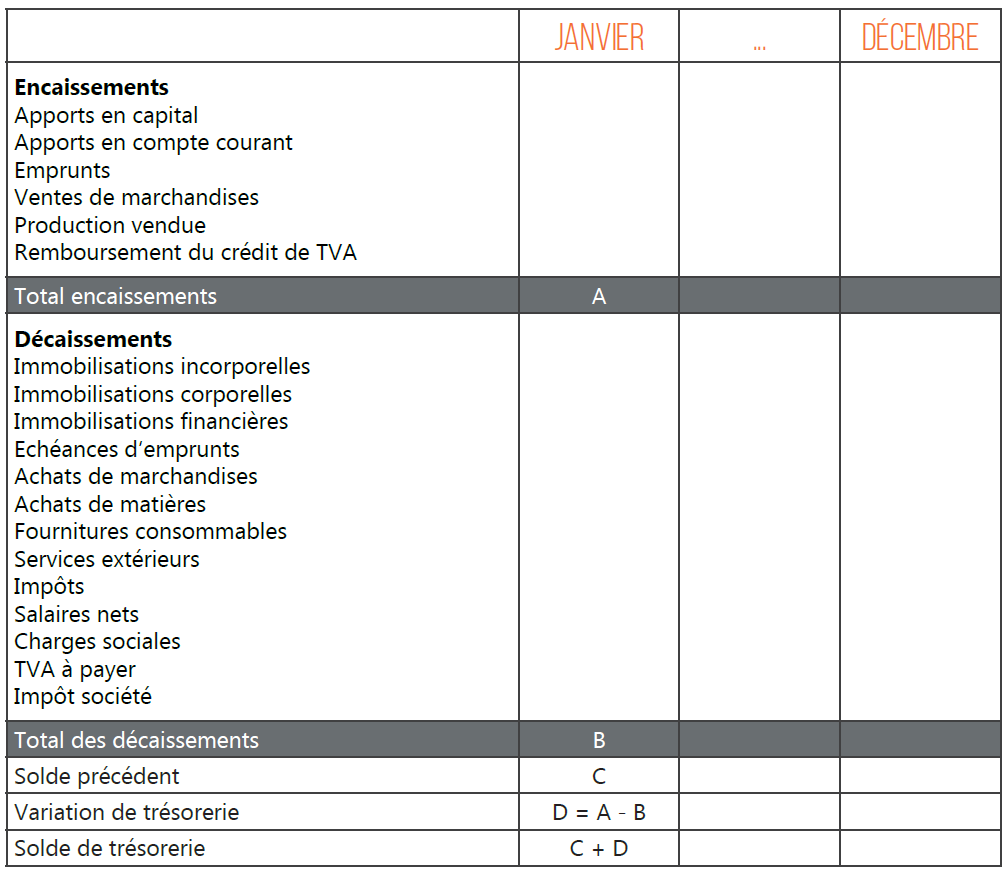

- Un budget de trésorerie : Le budget de trésorerie se fait mois par mois, il permet donc d’analyser l’activité de l’entreprise d’une manière plus précise mois après mois. Cela permet notamment de faire ressortir des pics d’activités pour les activités saisonnières. Le budget de trésorerie se fait en deux parties avec d’abord les encaissements puis les décaissements. Il faudra faire attention aux délais de règlement des clients et des fournisseurs, mais aussi aux dates de paiement des impôts, des salaires et des charges sociales.

Ce budget de trésorerie est important à réaliser car il va permettre d’anticiper les éventuelles difficultés de l’entreprise en termes de trésorerie. Il montre également combien de temps le solde de trésorerie reste débiteur et à quel moment il devient créditeur. Enfin, il mettra en avant un besoin de financement de l’entreprise.

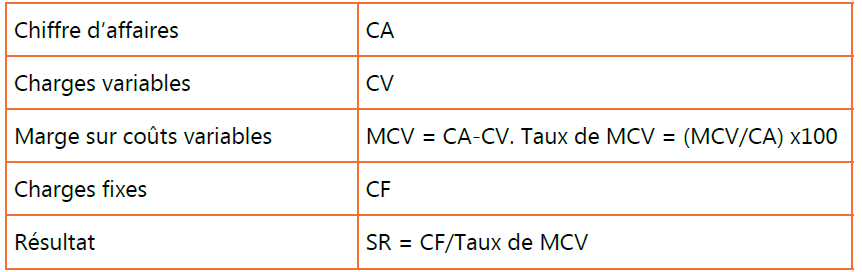

- Le calcul du seuil de rentabilité : le seuil de rentabilité permet de connaître le chiffre d’affaires minimum que l’entreprise doit réaliser pour parvenir à couvrir l’ensemble de ses charges. Pour calculer le seuil de rentabilité il faut donc avoir une bonne connaissance de l’ensemble des charges de l’entreprise : charges fixes et charges variables. Les charges fixes ne sont pas liées au chiffre d’affaires, en revanche les charges variables évoluent en fonction du niveau de chiffre d’affaires. Le plus souvent, lorsque l’on reprend une entreprise, elle est rentable. Cependant, dans certains cas tel que la reprise d’une entreprise en difficulté, il est intéressant de calculer le seuil de rentabilité afin de savoir à partir de quel niveau de chiffre d’affaires, l’entreprise dégagera un bénéfice.

La réalisation du business plan mettra en lumière les forces et les faiblesses de l’entreprise en termes d’organisation, d’implantation sur le marché et au niveau de sa structure financière. Les forces correspondent aux ressources et compétences détenues par la société qui lui permettent d’avoir un avantage concurrentiel. Les faiblesses quant à elles sont des manques de l’entreprise face aux concurrents. Il est important de matérialiser les forces et les faiblesses dans un business plan afin de valoriser le potentiel de reprise. Cela va crédibiliser la cession. Les différents points à analyser sont l’offre (produits, services, clients, positionnement, canaux de distribution, communication, force de vente…), l’image de marque de la société (forte image de marque ou non), le style de management, la politique en termes de ressources humaines, de recherche et développement et la structure financière. Dans le business plan, il montrer que la société peut continuer à fonctionner sans le cédant de l’entreprise. Cela passe notamment par un pouvoir important confié aux salariés. Dans cette partie, le cédant doit réfléchir à la manière dont il va maximiser la valeur de son entreprise.

Afin de vendre plus facilement, il est préférable de présenter une société en pleine croissance, c’est pourquoi il est nécessaire, dans la limite du possible, de réduire ses coûts (notamment les coûts qui ne sont pas en lien direct avec l’exploitation) mais aussi de lancer de nouveaux produits et/ou services et de pénétrer de nouveaux marchés. Cela donnera également l’image d’une entreprise dynamique en développement. En plus de continuer à se développer vers une nouvelle offre ou des nouveaux marchés, le cédant doit également réaliser des investissements qui démontreront le dynamisme de la société. Il faudra aussi résoudre l’ensemble des litiges fiscaux et/ou litiges clients, fournisseurs…

Souvent, les cédants d’entreprise qui sont également propriétaires des murs de la société, maximisent sa valeur en sortant l’immobilier grâce à la création d’une SCI. Dans cette situation, l’entreprise va verser à la SCI des loyers chaque mois pour la location de l’immeuble dans lequel elle exerce son activité. Les loyers seront alors déductibles de l’impôt sur les sociétés de l’entreprise que l’on vend. Le fait d’avoir une SCI permettra au cédant de l’entreprise de s’assurer des revenus constants (les loyers) malgré la vente de l’activité.

L’évaluation de la valeur d’une entreprise peut se faire de différentes manières : à partir du patrimoine, à partir de l’actualisation des flux futurs de trésorerie ou en comparaison avec d’autres sociétés.

7 – Déterminer le prix de vente

La méthode patrimoniale consiste à évaluer tous les biens de l’entreprise à leur valeur actuelle et à en déduire l’ensemble des dettes actualisées. Cette réévaluation est l’actif net comptable corrigé. Cette méthode est simple, elle est souvent utilisée dans le domaine de l’industrie, du commerce et de la distribution. En revanche, pour utiliser la méthode patrimoniale, l’entreprise doit avoir un passé, il n’est donc pas pertinent de l’utiliser dans le cas de la création d’une startup. De plus, la méthode fonctionne bien quand la société dispose d’un certain nombre d’actifs, elle est donc peu adaptée aux prestations de services.

La méthode patrimoniale respecte des étapes suivantes :

1. Identification de l’ensemble des actifs et des engagements envers des tiers de l’entreprise.

2. Sélection des actifs à réévaluer.

3. Valorisation de chaque actif.

Avec cette méthode, il faut faire attention au choix de l’outil utilisé pour évaluer les actifs, en effet, un actif peut perdre de la valeur selon son exploitation. Si l’actif sort de l’entreprise par exemple, il sera amené à perdre ou à gagner de la valeur.

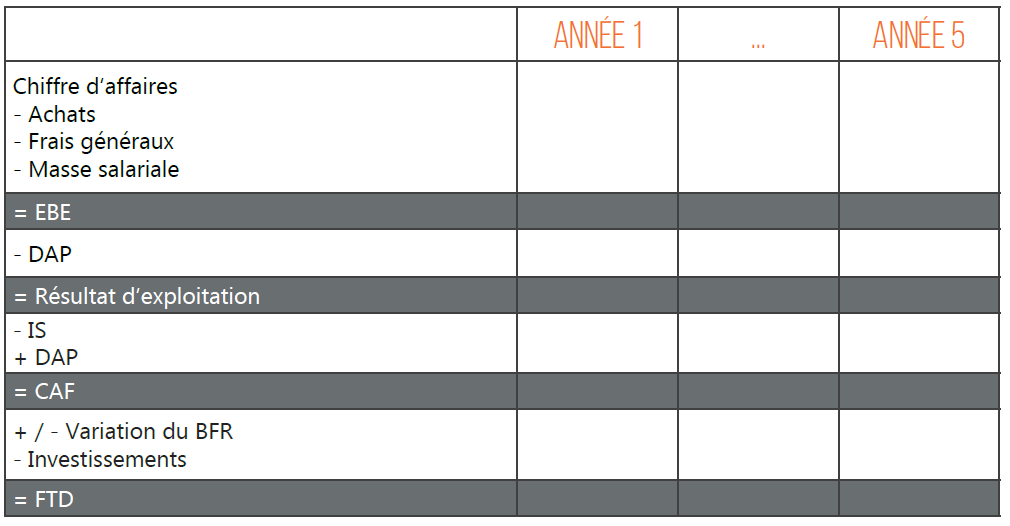

Ensuite, la seconde méthode d’évaluation est celle des flux futurs actualisés. Selon cette méthode, la valeur d’un actif repose sur la valeur actuelle des flux futurs de trésorerie qui seront générés par cet actif. Les flux de trésorerie sont estimés chaque année, en général sur 5 ans, l’estimation d’une valeur terminale est également nécessaire. On considère que cette valeur terminale suivra un taux de croissance constant à l’avenir.

Le calcul des flux de trésorerie disponibles est le suivant :

Une fois l’obtention des flux de trésorerie disponible, il faut les actualiser grâce au coût moyen pondéré du capital (CMPC).

La valeur terminale quant à elle est égale au flux de trésorerie disponible de l’année 5 multiplié par (1+taux de croissance) que l’on divise par (taux d’actualisation – taux de croissance). Cette valeur terminale doit être actualisée et ajoutée à la somme des flux de trésorerie disponibles actualisés.

Il faut également déterminer la valeur de la dette en évaluant chaque année le montant que l’entreprise devra payer (intérêts + remboursement de la dette). Chaque résultat trouvé devra être actualisé, la somme sera la valeur de la dette de l’entreprise. Ainsi, la somme des flux de trésorerie disponibles actualisés et la valeur de la dette nous permettront d’obtenir la valeur de l’entreprise.

Enfin, la dernière méthode est la méthode par les comparables. Elle consiste à comparer une entreprise avec des entreprises similaires du même secteur d’activité. Les étapes de cette méthode sont les suivantes :

- Constitution d’un benchmark pertinent, c’est-à-dire un panel d’entreprises comparables à celle que l’on souhaite valoriser (taille similaire, même secteur d’activité, références transactionnelles, sociétés cotées en bourse comparables, indice de référence…).

- Détermination de multiples sur lesquels on s’appuiera pour comparer les entreprises (exemple : chiffre d’affaires, excédent brut d’exploitation, résultat d’exploitation, résultat net).

- Calcul d’une moyenne pour chaque multiple.

- Comparaison des multiples moyens avec les multiples de l’entreprise à valoriser.

Cette méthode est délicate puisque sa pertinence repose sur le choix des entreprises du panel. Le problème est qu’il est difficile de trouver des entreprises qui sont véritablement comparables. Elles évoluent souvent dans une direction différente et n’ont pas le même fonctionnement interne. Ainsi, des écarts peuvent exister et il est nécessaire de les rétablir. Cette méthode est assez longue à mettre en place.

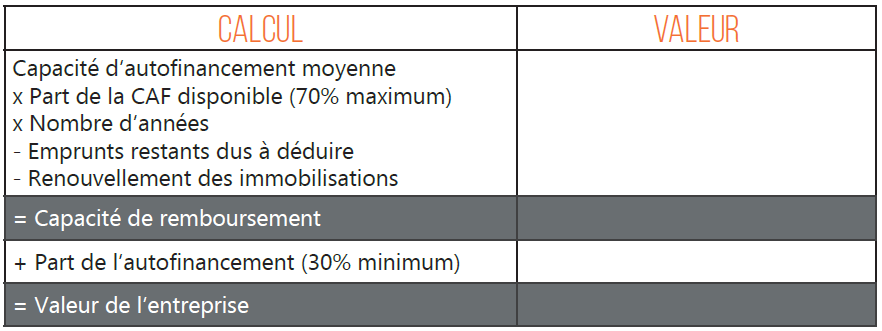

On peut également utiliser la méthode liée au calcul de la capacité de remboursement. En effet, en plus d’évaluer la valeur d’une entreprise, cette méthode prend en considération le seuil limite accepté par les banques avant d’accorder un prêt. L’entreprise doit conserver 30% de sa capacité d’autofinancement au sein de l’entreprise (utiliser au maximum 70%) afin de pouvoir faire face aux aléas. On obtient la valeur d’une entreprise de la manière suivante :

D’autres méthodes permettent de faire une évaluation rapide :

- Capitalisation du bénéfice net moyen

= Bénéfice moyen * Coefficient de rendement (5 à 7)

- Valeur de productivité

= Bénéfice moyen / Taux de capitalisation (12% à 20%)

Aucune de ces méthodes n’est parfaite, et la valeur obtenue par chacune d’elle peut différer. Cependant, en les combinant, il est possible d’obtenir une valeur de l’entreprise proche de la réalité. Par ailleurs, en plus de l’utilisation de ces méthodes, il est recommandé de prendre en compte des critères plus qualitatifs tels que l’environnement de l’entreprise (portefeuille clients, évolution du marché, image de marque, détention de brevets …). En effet, la rentabilité économique d’une entreprise est déterminée grâce à l’analyse de l’évolution de l’activité, à l’évaluation des différents postes de charge ou encore à la relation entretenue entre l’entreprise et ses clients et fournisseurs. Une fois qu’un prix a été fixé grâce à ces méthodes, il correspond très rarement au prix final. En effet, il évoluera lors de la négociation avec le repreneur. Le prix fixé peut également varier partiellement en fonction des résultats futurs de la société après cession. Il s’agit de la clause d’earn-out.

Lors des négociations de prix, on abordera les garanties qu’il est important de fixer et qui peuvent faire évoluer le prix. Il existe différents types de garanties :

– Garantie de passif : lorsque l’on cède des titres d’une société, on cède l’actif et le passif de la société. Ainsi, les repreneurs souhaitent souvent se protéger. Lorsque l’on garantit le passif, l’ensemble des risques ou des dettes survenant à la suite de la vente de la société mais étant liées à un évènement précédant cette vente seront à la charge du cédant. La garantie est effective pendant 3 à 5 ans généralement.

– Garantie d’actif et de passif : dans le cas d’une garantie d’actif et de passif, le cédant de l’entreprise devra indemniser le repreneur en cas de diminution de l’actif ou d’augmentation du passif de l’entreprise. L’indemnisation aura lieu si les frais engendrés sont liés à des événements antérieurs à la vente de l’entreprise. La garantie d’actif et de passif permet au repreneur de se prémunir.

– Garantie de la garantie : Plusieurs méthodes existent pour garantir au repreneur de recevoir le montant de l’indemnisation :

o Mise sous séquestre : il s’agit de confier à un tiers une partie du montant de la vente qui sera immobilisée jusqu’à la fin de la durée de la garantie.

o Garantie auprès de la banque qui immobilise sur un compte une partie du prix de vente.

o Hypothèque ou nantissement : Il faut faire attention avant d’octroyer ce type de garantie puisqu’elles font appels aux biens personnels du cédant.

o Souscrire à une assurance garantie de passif.

– Procédure de mise en œuvre des garanties : Tout d’abord, dans le cas des garanties d’actif et de passif, le cédant a un droit de regard sur les litiges déclenchant les garanties. Ensuite, il peut mettre en place des règles de mise en œuvre des garanties afin de limiter le recours aux garanties :

o Seuil de déclenchement : Montant d’indemnisation en deçà duquel il ne sera pas possible d’appeler le cédant à indemniser le repreneur.

o Mise en place d’une franchise à la charge du repreneur.

o Un plafond qui limite la somme à verser par le cédant : montant maximum que le cédant sera amené à payer.

o Une baisse du montant du plafond au cours du temps.

o Une durée déterminée de la garantie.

8 – Trouver un repreneur

a) Elaboration d’un profil type

L’étape suivante va être de trouver le repreneur idéal. Avant toute chose, il faut que le cédant sache à qui il souhaite vendre son entreprise. Il doit ainsi élaborer un profil type. Une activité ne disposant pas de spécificités particulières peut être reprise par une grande diversité de personnes. Cependant, il est important que la personne à qui on cède une société dispose de toutes les ressources et de toutes les compétences nécessaires à la gestion de l’entreprise. Dans le cas où l’activité est spécifique et requiert des compétences particulières, la recherche sera d’autant plus précise. Ainsi, afin de déterminer le profil du repreneur à qui vous souhaitez vendre votre entreprise, il est important de réfléchir aux compétences indispensables à détenir pour gérer votre société.

Une fois que le profil du repreneur est fixé et afin de céder de la meilleure manière son entreprise, il est préférable de mettre en place une stratégie d’inbound transmission qui consiste à attirer les repreneurs sans jamais se mettre en position de demandeur. Ainsi, il s’agit de bien analyser la communauté à laquelle appartient le repreneur potentiel et d’effectuer une communication ciblée et confidentielle.

b) Recherche du repreneur

Lorsque l’on cède une société, la difficulté est de le faire savoir tout en gardant au maximum confidentiel la cession afin que cela n’altère pas le bon fonctionnement de l’entreprise notamment au niveau des relations avec les clients et les fournisseurs. Ainsi, le premier réseau auquel il faut faire appel pour trouver un repreneur est son réseau personnel et professionnel.

Tout d’abord, les premiers à être informés de la cession d’une entreprise sont les collaborateurs et les salariés. Selon la loi sur l’économie sociale et solidaire, les salariés doivent être informés en amont de la mise en vente de la société afin qu’ils puissent formuler une offre. Pour les entreprises n’étant pas soumises à l’obligation de mise en place d’un comité d’entreprise, les salariés doivent être informés au plus tard deux mois avant la conclusion de la vente. Pour les entreprises ayant l’obligation d’avoir un comité d’entreprise, les salariés doivent être informés au plus tard au même moment que le comité d’entreprise. Par ailleurs, le dirigeant garde la décision d’accepter ou de rejeter la proposition faite par le salarié. Toujours dans l’optique de garder la cession de l’entreprise confidentielle, les salariés ne doivent pas divulguer d’informations. Ensuite, les fournisseurs, les entreprises concurrentes ou encore certains partenaires peuvent être des repreneurs potentiels. En effet, le fait de vendre l’entreprise à ce type de repreneur permettra de toucher une prime d’acquisition dans le cas où la combinaison entre son entreprise et l’entreprise qu’il souhaite reprendre crée des économies d’échelle et lui permette d’être davantage performant.

Hormis le réseau personnel et professionnel du cédant, il est possible d’aller à la rencontre de potentiels repreneurs par l’intermédiaires d’autres canaux tels que :

• Transcommerce : il s’agit d’un site web dédié à la vente d’entreprises commerciales, touristiques, de droits au bail et de pas de porte.

•Transpme : site dédié à la vente de PME et de PMI.

•CRA Association : site dédié aux cédants et aux repreneurs d’affaires qui permet au cédant de mettre en ligne son annonce de cession.

•Fusacq : Ce site publie des annonces de cessions d’activités ainsi que les annonces de recherche d’acquisition. Les annonces sont classées selon le lieux et le chiffre d’affaires maximal souhaité.

•Cessionpme : il s’agit d’un outil de recherche d’entreprises à céder. Le cédant met donc en ligne son annonce de vente. Les annonces sont classées selon le type d’activité.

•Pmicontact : ce site permet aux entreprises industrielles de passer des annonces de rapprochement et de développement dans les bulletins régionaux et sur le site internet de pmicontact. Ces annonces sont réalisées de façon anonyme.

•Actcontact : il s’agit des réseaux des CCI et CMA du grand sud (Aquitaine, Midi-Pyrénées, Languedoc-Roussillon et PACA). Une fois que le repreneur a sélectionné une offre de cession, la relation est établie via la CCI ou la CMA.

•Place des commerces : Site présentant des annonces d’achat et de vente de commerces et de locaux commerciaux.

•Clubs de repreneurs : dans certaines régions, il existe des clubs de repreneurs propres à la région et à des secteurs d’activités spécifiques.

•Le Bon coin : on y trouve souvent des annonces de cession de fonds de commerce.

Il est primordial de faire signer un accord de confidentialité à chacun des repreneurs potentiels avec lesquels le cédant entre en contact. Même si la cession n’est pas faite, l’accord de confidentialité doit être signé pour l’ensemble des informations divulguées en amont de la cession. Le repreneur potentiel ne pourra utiliser les informations confidentielles uniquement pour l’évaluation. Ainsi, si le repreneur fait appel à des parties prenantes, elles devront toutes respecter la confidentialité du projet.

9 – Négociation du prix et des modalités

a) Préparation en amont du cédant

Avant la négociation, le cédant doit dresser la liste de ses exigences. Il doit être en accord avec ce qu’il souhaite obtenir lors de la négociation et avec les éléments sur lesquels il ne veut pas céder. Une fois ses objectifs définis, le cédant a également tout intérêt à se rapprocher d’anciens cédants afin d’obtenir certaines informations qui pourront s’avérer utiles.

b) Accord sur une fourchette de prix

La négociation commence souvent par une mise en accord des deux parties sur une fourchette de prix de vente. C’est là que va intervenir le montant déterminé en amont par la valorisation. Le fait de fixer une fourchette de prix va permettre aux deux parties de s’engager dans le processus de négociation d’une manière plus confiante.

c) La formalisation de la négociation

L’étape suivante de la négociation est la signature de différents documents permettant de s’assurer un bon niveau de confidentialité. Comme dit précédemment, le cédant a, en général déjà procédé à la signature d’engagements de confidentialité auprès des repreneurs potentiels.

Le repreneur doit ensuite rédiger une lettre d’intention mentionnant son souhait d’acquérir l’entreprise et d’effectuer une ou plusieurs études approfondies de la structure.

Une fois cette lettre d’intention rédigée, le cédant et le repreneur se mettent d’accord. Va alors être rédigé le protocole d’accord (ou de vente) reprenant l’ensemble des éléments abordés lors de la négociation. Le compromis d’achat stipulera l’achat de la société de la part du repreneur si les conditions suspensives sont levées.

d) Autres éléments de négociation

La négociation va ensuite évoluer vers d’autres éléments non financiers. Tout d’abord, une négociation va s’opérer sur le type de garantie qui sera fixé et sur les différentes modalités qui l’entourent (Cf. étape 7. Déterminer le prix de vente). Il faut faire attention de ne pas mettre de garanties sur des éléments que l’on ne peut pas maîtriser.

Ensuite, le repreneur va très souvent demander une clause de non concurrence dans le contrat. En général, il demande une clause de non concurrence envers le cédant et l’ensemble des membres de sa famille. La clause de non concurrence est à ne surtout pas négliger notamment dans les activités où une grande partie du chiffre d’affaires est fortement liée avec le dirigeant de l’entreprise (ex : activités artisanales). Elle doit mentionner une durée (généralement égale au remboursement de l’emprunt) et une zone de chalandise.

e) Les modalités de la reprise

Autre point de négociation : La reprise partielle ou totale (A noter toutefois qu’il est préférable que la reprise soit totale). Ces modalités concernent également la fixation d’une date de transfert de la société, du souhait du repreneur d’être accompagné ou non par l’ancien dirigeant et pendant quelle durée.

Enfin, les modalités de paiement seront abordées, à savoir, le mode de règlement de l’entreprise (argent ou titres), et si le règlement se fait au comptant ou en différé avec ou sans crédit vendeur.

f) L’acte de vente

La rédaction de l’acte de vente est l’aboutissement de la négociation. Il va reprendre l’ensemble des éléments conclus lors de celle-ci à savoir les aspects financiers et non financiers. L’acte de vente va confirmer toutes les clauses figurant dans le protocole d’accord.

g) Anticiper l’après cession

Une fois que la cession a été effectuée et formalisée par l’acte de vente, le cédant et le repreneur peuvent cohabiter lors d’une période de quelques mois (durée fixée lors de la négociation). Cela permet au repreneur de mieux comprendre le fonctionnement de la société et au cédant de donner toutes les clés au repreneur afin qu’il parvienne à gérer de la meilleure manière la société.

L’ancien dirigeant va également avoir un rôle à tenir au niveau des garanties qui auront été mises en place durant la négociation. Il va devoir suivre leur évolution, et dans le cas où le repreneur souhaite y faire appel, il devra défendre ses intérêts.

Ensuite, le cédant de l’entreprise. Il devra gérer les ressources financières obtenues de la vente et pourra envisager de les réinvestir. Il devra également gérer la SCI dans le cas où il a choisi de séparer le patrimoine de l’entreprise et le patrimoine immobilier. Les ressources financières doivent être gérées juridiquement et fiscalement.

Enfin, le cédant d’une entreprise prépare ses nouveaux projets éventuels.

La cession d’une entreprise est ainsi une démarche importante dans la vie d’un chef d’entreprise. Un long travail est à fournir en amont afin de préparer au mieux le processus de cession mais aussi la période « d’après cession ».

Fidaquitaine a créé un pack d’accompagnement pour la cession d’entreprise en huit étapes :

Fidcession – Ses finalités sont de conseiller les cédants, de la prise de décision au réinvestissement de leur capital. Nous disposons également en interne d’une base de données de repreneurs et nous sommes à votre disposition pour échanger sur votre projet.

Sources

- CCI : http://www.cci.fr/web/cession-d-entreprise/e.guide-de-la-cession

- AFE Création : https://www.afecreation.fr/