Vous y pensez depuis quelques mois. Peut-être même depuis plus longtemps. Cette petite voix qui vous dit que quelque chose ne fonctionne plus vraiment avec votre expert-comptable actuel. Les réponses qui peuvent tarder, un besoin de conseils adaptés, ou simplement le sentiment que votre entreprise a évolué plus vite que cette relation professionnelle.

Bonne nouvelle : changer d’expert-comptable n’a rien d’un parcours du combattant. C’est votre droit le plus absolu, et avec quelques précautions simples, cette transition peut se dérouler en douceur.

Pourquoi envisager un changement ?

Votre entreprise est unique, et la relation avec votre expert-comptable devrait l’être aussi. Il n’existe aucune obligation de rester fidèle à un cabinet qui ne vous convient plus. Pas besoin de justification : vous êtes libre.

Les raisons qui poussent les entrepreneurs à franchir le pas sont variées. Certains constatent que les conseils ne suivent plus l’évolution de leur activité. D’autres s’inquiètent de délais qui s’allongent pour établir les bilans ou les déclarations fiscales. Parfois, c’est simplement une question de valeur perçue : les honoraires vous semblent décorrélés du travail réel.

Et puis il y a ces moments où un nouveau cabinet propose exactement ce dont vous avez besoin : une expertise sectorielle pointue, une approche digitale plus moderne, ou un accompagnement international que votre croissance exige désormais.

L’essentiel n’est pas de savoir si vous pouvez partir, mais comment le faire intelligemment, dans le respect du contrat et en protégeant la continuité de votre gestion comptable.

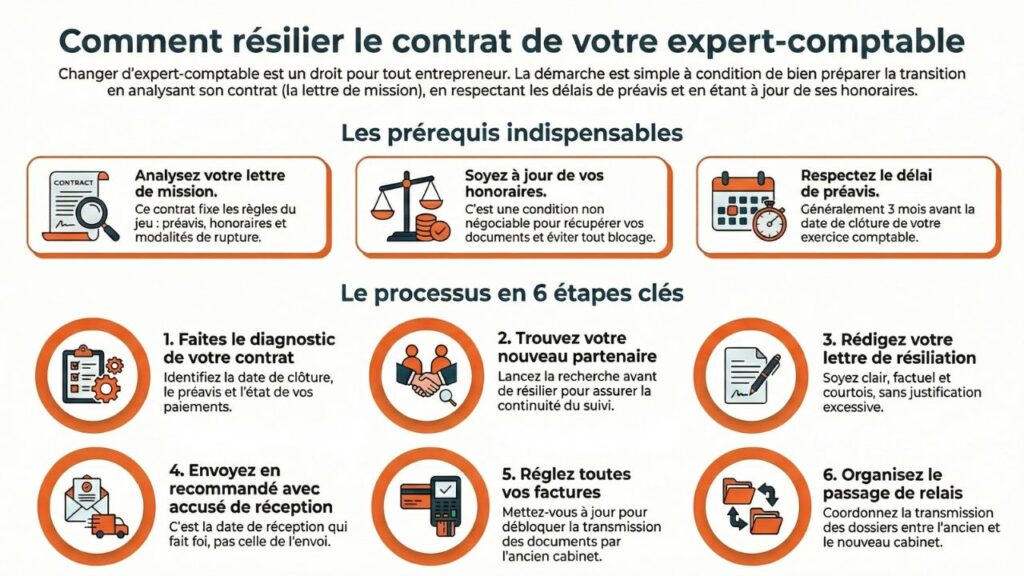

La lettre de mission : votre boussole

Avant toute démarche, un document mérite toute votre attention : la lettre de mission. Ce contrat, que vous avez signé au début de votre collaboration, contient toutes les règles du jeu.

Vous y trouverez le périmètre exact des missions confiées au cabinet : établissement des comptes annuels, déclarations fiscales, gestion de la paie, secrétariat juridique, conseil stratégique. Le mode de calcul des honoraires y figure également, qu’il s’agisse d’un forfait annuel, d’honoraires au temps passé, ou d’une formule mixte.

Mais surtout, ce document précise les modalités de résiliation. Le délai de préavis y est clairement indiqué, généralement trois mois avant la date de clôture de votre exercice. Les conditions de tacite reconduction y sont détaillées : sans action de votre part avant la date limite, le contrat se renouvelle automatiquement pour une année supplémentaire.

Ce qu’il faut vérifier en priorité

Prenez le temps de relire attentivement ce document. Notez la durée exacte du préavis et la forme exigée pour la dénonciation : presque toujours une lettre recommandée avec accusé de réception. Repérez également les éventuelles clauses pénales qui prévoiraient une indemnité en cas de rupture anticipée, ainsi que les modalités de transmission du dossier à votre futur cabinet.

Une condition non négociable : être à jour de vos honoraires

Voici un point sur lequel il n’existe aucune marge de manœuvre. Avant d’envoyer votre lettre de résiliation, assurez-vous d’avoir réglé l’intégralité des factures dues à votre expert-comptable.

La raison est simple et légale : tant que les honoraires ne sont pas payés, le cabinet dispose d’un droit de rétention sur les travaux qu’il a réalisés. Concrètement, il peut conserver vos bilans, comptes annuels, situations intermédiaires et journaux comptables jusqu’au règlement complet.

En revanche, et c’est important de le savoir, l’expert-comptable doit toujours vous restituer vos documents originaux : factures, relevés bancaires, contrats, pièces justificatives. Ces documents vous appartiennent et ne peuvent jamais être retenus.

Résilier sans régler vos honoraires, c’est prendre le risque de bloquer la transition vers votre nouveau cabinet et de compromettre le respect de vos obligations fiscales et sociales. Réglez vos factures, puis lancez la procédure.

Le calendrier : votre meilleur allié

Le respect du délai de préavis est la clé d’une résiliation sans frais supplémentaires. Dans la grande majorité des cas, ce délai est de trois mois avant la date de clôture de votre exercice comptable.

Prenons un exemple concret. Si votre exercice se clôture au 31 décembre, votre lettre de résiliation doit être reçue par le cabinet au plus tard le 30 septembre. Un exercice clôturant au 31 mars implique une notification avant le 31 décembre. Pour une clôture au 30 juin, la date limite tombe au 31 mars.

Attention à un détail qui peut tout changer : c’est la date de réception qui fait foi, pas la date d’envoi. Un courrier posté le 28 septembre mais reçu le 2 octobre est considéré comme hors délai. Pour vous protéger, envoyez votre lettre recommandée au moins une à deux semaines avant la date limite, surtout en période de congés ou de forte activité postale.

Et si vous partez avant l’heure ?

La vie des entreprises ne suit pas toujours le calendrier comptable. Parfois, le besoin de changer devient urgent et ne peut pas attendre la prochaine échéance contractuelle.

Dans ce cas, la lettre de mission prévoit généralement une indemnité de rupture, parfois appelée clause pénale. Cette compensation représente le plus souvent entre 25% et 40% des honoraires annuels de la mission. Elle s’ajoute au règlement des travaux déjà réalisés sur l’exercice en cours.

Imaginons un contrat avec des honoraires annuels de 2 000 euros et une clause pénale de 25%. Une rupture anticipée vous coûterait 500 euros d’indemnité.

Ce surcoût peut parfois se justifier si la situation l’exige. Mais dans la mesure du possible, il est préférable de respecter le calendrier contractuel.

Les six étapes d’une transition réussie

Première étape : faire le diagnostic

Ressortez votre lettre de mission et identifiez clairement la date de clôture de votre exercice, le délai de préavis exact, les éventuelles clauses d’indemnités, et l’état de vos paiements. Cette radiographie contractuelle vous permettra de construire un calendrier réaliste.

Deuxième étape : régulariser votre situation

Mettez-vous à jour de toutes vos factures. Si des litiges de facturation existent, clarifiez-les avant d’annoncer votre départ. Demandez si nécessaire un état de compte détaillé pour éviter toute surprise.

Troisième étape : trouver votre nouveau partenaire

Lancez la recherche de votre futur cabinet avant d’envoyer votre lettre de résiliation. Idéalement, vous devriez avoir identifié votre nouveau partenaire et commencé à échanger avec lui sur les modalités de reprise. Cette anticipation évitera tout vide dans votre suivi comptable.

Quatrième étape : rédiger votre courrier

Préparez une lettre claire, factuelle et courtoise. Indiquez les références de votre dossier, la date de signature de la lettre de mission initiale, et la date de fin souhaitée. Inutile d’être agressif ou de vous justifier longuement. Un ton professionnel et une décision fermement exprimée suffisent. Il est également conseillé de doubler votre courrier d’un appel préalable à votre expert-comptable par courtoisie et pour préparer une transmission en douceur vers le nouveau cabinet.

Cinquième étape : envoyer en recommandé

Envoyez votre lettre par courrier recommandé avec accusé de réception. Conservez précieusement la preuve de dépôt et l’accusé de réception. Ces documents constituent votre garantie en cas de contestation ultérieure.

Sixième étape : organiser le passage de relais

Prévenez votre nouveau cabinet et transmettez-lui le calendrier prévu. Planifiez ensemble la récupération ou le transfert des documents comptables. Une période de chevauchement entre les deux cabinets facilite grandement la passation : questions techniques, reprise des soldes, cohérence des méthodes, paramétrage des logiciels.

Rédiger une lettre de résiliation efficace

Votre lettre n’a pas besoin d’être longue pour être efficace. L’essentiel est qu’elle soit sans ambiguïté.

Commencez par vos coordonnées complètes et celles du cabinet. Indiquez clairement l’objet : résiliation de la lettre de mission. Mentionnez la référence de votre dossier ou contrat, ainsi que la date de signature de la lettre de mission initiale.

Précisez ensuite la date d’effet souhaitée, généralement la fin de votre exercice comptable en cours. Demandez la préparation de la transmission des documents à votre nouveau cabinet ou directement à vous-même. Terminez par une formule de politesse classique.

Un conseil : restez factuel et courtois. Même si la relation s’est dégradée, un ton professionnel préservera vos intérêts et facilitera la coopération nécessaire pendant la période de transition.

La lettre de reprise : le rôle de votre nouveau cabinet

Une fois votre résiliation envoyée, votre nouveau cabinet entre en scène. Il enverra à votre ancien expert-comptable ce qu’on appelle une lettre de reprise.

Cette démarche déontologique permet de vérifier l’absence d’impayés ou de litiges majeurs, de s’assurer qu’aucun élément ne s’oppose à la reprise, et de demander officiellement la transmission des dossiers comptables et fiscaux.

Vous devrez récupérer l’ensemble de vos documents originaux : factures, relevés bancaires, contrats, documents sociaux. Les travaux de l’expert-comptable vous seront également remis : bilans, comptes annuels, déclarations fiscales, liasses, journaux comptables. N’oubliez pas l’historique des fichiers comptables, notamment les exports FEC, les sauvegardes logicielles, les balances et grands livres.

Quand partir sans payer d’indemnités ?

Même si votre contrat prévoit une indemnité de rupture, certaines situations peuvent vous en exempter.

En cas de faute grave

Si votre expert-comptable a commis des erreurs répétées ayant entraîné des redressements fiscaux significatifs, s’il n’a pas respecté les délais légaux de dépôt des déclarations, s’il a manqué à son devoir de conseil dans des situations à risque clairement identifiées, ou s’il a adopté un comportement contraire aux règles déontologiques, vous pouvez invoquer ce manquement grave.

Dans ce cas, formalisez vos reproches par écrit et rassemblez les preuves nécessaires. Si le conflit persiste, le recours à l’Ordre des Experts-Comptables ou à un avocat peut devenir nécessaire.

Par accord amiable

Même sans faute, de nombreux cabinets acceptent de négocier. Ils peuvent renoncer à l’indemnité prévue, réduire le montant de la clause pénale, ou proposer une sortie progressive.

Une négociation bien menée, argumentée par un changement de structure, une fusion, une réorientation d’activité ou des contraintes économiques, peut souvent aboutir à une solution plus souple que l’application stricte du contrat. La relation humaine et le dialogue restent vos meilleurs atouts.

Le meilleur moment pour changer

Stratégiquement, le moment idéal pour changer d’expert-comptable se situe juste après la clôture de vos comptes annuels. Le dossier est propre, les comptes sont arrêtés, et votre nouveau cabinet peut repartir sur une base claire à partir de l’exercice suivant.

Pour y parvenir, dénoncez la lettre de mission dans les délais prévus, laissez l’expert-comptable actuel clôturer l’exercice, puis organisez le transfert des balances d’ouverture, du FEC et des documents nécessaires vers le nouveau cabinet.

Une reprise bien préparée évite les ruptures de suivi comptable, les incohérences d’écritures et les difficultés lors des prochains contrôles fiscaux.

Situations particulières

Résiliation en cours d’exercice

Partir en cours d’exercice est possible mais modifie l’équilibre économique. Vous devrez payer les travaux déjà effectués sur la période en cours, régler l’éventuelle indemnité de rupture si le préavis n’est pas respecté, et vous coordonner avec le nouveau cabinet pour reprendre les écritures à une date donnée.

En cas de difficultés de l’entreprise

Si votre entreprise fait face à une procédure collective comme un redressement ou une liquidation judiciaire, les règles évoluent. L’expert-comptable ne peut plus opposer son droit de rétention de la même manière, et les documents doivent être remis au mandataire judiciaire. En amont de telles procédures, un dialogue ouvert avec votre cabinet peut permettre d’adapter les honoraires et de prévenir les situations de blocage.

L’essentiel à retenir

Changer d’expert-comptable n’est ni compliqué ni risqué quand on s’y prend correctement. Relisez votre lettre de mission pour connaître précisément les règles qui s’appliquent. Respectez la date limite de dénonciation, généralement trois mois avant la clôture. Envoyez un courrier recommandé et conservez toutes les preuves.

Réglez vos honoraires pour éviter tout blocage et faciliter la transmission. Sécurisez la transition en trouvant votre nouveau partenaire avant de formaliser la rupture. Et si la situation s’y prête, n’hésitez pas à négocier une sortie amiable.

Votre expert-comptable est un partenaire de votre réussite. Quand cette relation ne fonctionne plus, il est sain d’en construire une nouvelle. Vous méritez un accompagnement à la hauteur de vos ambitions.

Questions fréquentes

Faut-il un motif pour résilier ?

Non, aucun motif n’est requis. Vous êtes libre de changer de prestataire même sans reproche particulier. La seule exigence concerne le respect des règles contractuelles de forme et de délai. Un motif n’est nécessaire que si vous souhaitez contester une clause pénale.

Un simple email suffit-il ?

Presque jamais. La grande majorité des contrats impose la lettre recommandée avec accusé de réception. Un email peut servir de pré-information mais ne remplace pas le recommandé pour sécuriser juridiquement la date de notification.

L’expert-comptable peut-il refuser ou bloquer le dossier ?

Il ne peut pas refuser la résiliation si les conditions contractuelles sont respectées. Il peut exercer son droit de rétention sur les travaux réalisés tant que les honoraires ne sont pas payés, mais doit toujours restituer vos documents originaux. En cas de blocage abusif, un recours auprès de l’Ordre des Experts-Comptables est possible.

Comment limiter les indemnités de rupture ?

Trois leviers existent. Respecter le préavis pour éviter que la clause pénale ne s’applique. Négocier une sortie amiable avec le cabinet. Ou contester une clause manifestement disproportionnée avec l’appui d’un avocat si le pourcentage demandé est excessif.

Comment faciliter la reprise par le nouveau cabinet ?

Transmettez-lui la lettre de mission actuelle et les derniers comptes annuels. Laissez-le gérer l’échange déontologique avec l’ancien expert-comptable via la lettre de reprise. Fournissez toutes les pièces justificatives dès le début de la relation : contrats, statuts, emprunts, baux, conventions. Une reprise bien préparée évite les ruptures de suivi et les difficultés lors des contrôles fiscaux.