La lettre de mission d’expert-comptable n’est pas un simple document standardisé. Pour un dirigeant, c’est un contrat commercial et juridique qui encadre la relation, les responsabilités et le coût réel de l’accompagnement comptable, fiscal, social et parfois juridique. Bien la lire, la comprendre et la négocier, c’est réduire les risques de conflit, de surcoût et de mauvaise surprise en cas de contrôle fiscal ou URSSAF.

Pourquoi la lettre de mission de votre expert-comptable est-elle un contrat stratégique ?

La lettre de mission formalise la relation entre le cabinet et votre entreprise : nature des missions, responsabilités respectives, modalités de facturation, durée, conditions de rupture. Elle est imposée par les règles professionnelles de la profession comptable en France, ce qui lui donne une valeur contractuelle forte.

Elle sert à plusieurs choses pour un dirigeant :

- Clarifier ce que le cabinet fait réellement au quotidien.

- Encadrer les risques en cas d’erreur, de pénalité ou de contrôle.

- Anticiper les coûts, y compris les prestations hors forfait.

- Organiser une « sortie propre » si vous changez de cabinet.

Une lettre de mission floue ou non lue, c’est souvent :

- des honoraires plus élevés que prévu,

- des tensions au moment d’un contrôle,

- des difficultés à récupérer vos données et vos dossiers le jour où vous partez.

L’objectif n’est pas de « piéger » votre expert-comptable, mais de sécuriser une relation de long terme sur des bases claires, équilibrées et professionnelles.

Que couvre réellement le périmètre de mission de votre expert-comptable ?

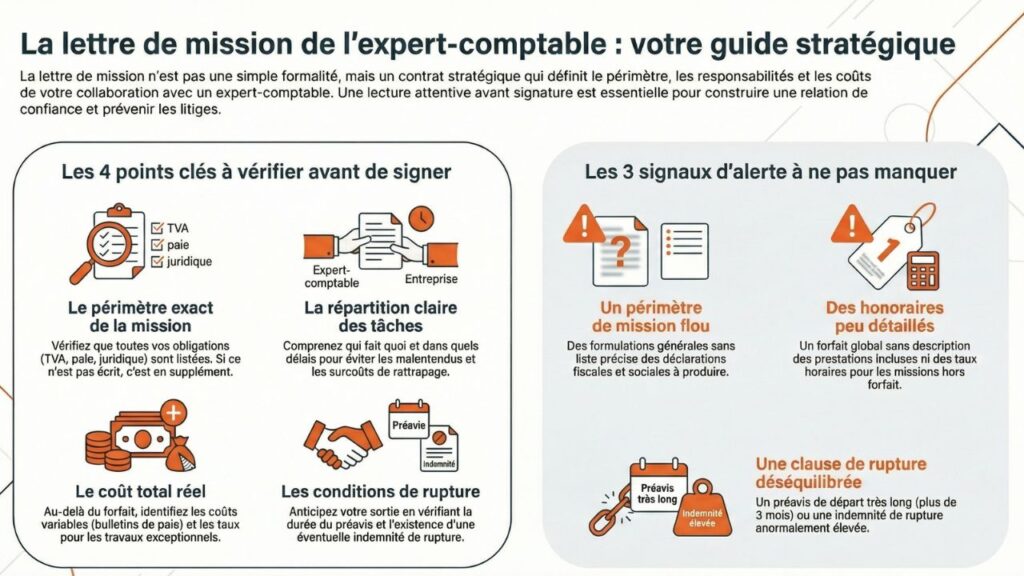

La première question à vous poser : que payez-vous exactement ? Un cabinet d’expertise comptable ne fait jamais « tout » par défaut. Le périmètre de mission est décrit noir sur blanc dans la lettre :

- Mission principale (comptabilité / comptes annuels)

- Missions annexes (fiscal, social, juridique)

- Missions de conseil (gestion, financement, pilotage, optimisation)

Les grandes familles de missions à identifier clairement :

- Comptabilité et comptes annuels

- Tenue ou surveillance (révision) de la comptabilité

- Établissement du bilan, compte de résultat, annexes

- Établissement des liasses fiscales (IS, IR, BIC, BNC, BA…)

- Fiscal

- Déclaration de TVA

- Déclarations de résultats et annexes fiscales

- Déclarations de CVAE, CFE, DAS2, etc.

- Social

- Établissement des fiches de paie

- Déclarations sociales (URSSAF, caisses de retraite, mutuelles)

- Gestion des entrées / sorties, soldes de tout compte,…

- Juridique courant

- Procès-verbaux d’assemblée générale annuelle

- Approbation des comptes

- Mises à jour courantes des statuts (selon les cas)

Point clé : si une tâche n’est pas explicitement mentionnée, elle est considérée comme hors mission standard.

Exemple typique :

- « Déclaration de TVA » non mentionnée = prestation hors forfait.

- « Dossiers de financement, business plan, prévisionnels » non prévus = travaux exceptionnels facturés au temps passé.

Comment comprendre la différence entre tenue, surveillance et conseil comptable ?

La plupart des litiges naissent d’un malentendu sur « qui fait quoi » dans la chaîne comptable.

Voici un tableau comparatif pour clarifier :

| Mode de mission | Qui saisit les écritures ? | Rôle du cabinet | Impact pour le dirigeant |

| Tenue complète | Le cabinet saisit toutes les écritures | Gestion intégrale de la comptabilité | Charge de travail interne faible, coût plus élevé |

| Surveillance (révision) | L’entreprise saisit, le cabinet contrôle | Revue, corrections, validation des comptes | Nécessite une ressource interne fiable |

| Tenue partagée / hybride | Répartition selon un schéma défini | Saisie partielle + révision ciblée | Souple mais exige une lettre de mission précise |

| Conseil | Pas de saisie, uniquement accompagnement | Analyse, recommandations, scénarios | Utile pour piloter la stratégie et la trésorerie |

Questions à vous poser en lisant votre lettre :

- Qui saisit concrètement les factures clients, fournisseurs, banques ?

- L’outil de facturation est-il intégré à l’outil comptable du cabinet ?

- Votre équipe interne a-t-elle les compétences et le temps pour une mission de surveillance ?

- Le cabinet intervient-il seulement en fin d’année ou tout au long de l’exercice ?

Une mission de surveillance avec une comptabilité mal tenue en interne se transforme souvent en « mission de rattrapage » beaucoup plus coûteuse.

Comment répartir clairement les tâches entre dirigeant et expert-comptable ?

La section « répartition des tâches » (souvent en annexe sous forme de tableau) est critique. Elle définit ce qui relève de votre responsabilité et ce qui relève de celle du cabinet.

En général, la lettre précise :

- Vos obligations

- Fournir les pièces comptables avant une date donnée (ex : le 5 du mois).

- Transmettre les éléments de paie dans les délais.

- Répondre aux demandes d’informations complémentaires.

- Les obligations du cabinet

- Produire les déclarations fiscales et sociales à temps, si les informations ont été fournies dans les délais.

- Établir les comptes annuels et les présenter.

- Vous alerter sur les anomalies ou les risques identifiés.

Une répartition typique peut être résumée ainsi :

| Tâche | Responsable principal | Délai habituel | Risque en cas de retard |

| Transmission des factures | Entreprise | 5 à 10 jours après le mois | Comptabilité en retard, TVA erronée ou incomplète |

| Saisie des écritures | Cabinet ou entreprise | Continu ou mensuel | Surcoût de rattrapage, erreurs non détectées |

| Préparation des paies | Entreprise (variables) | Généralement avant le 20 | Bulletins erronés, pénalités URSSAF |

| Déclarations fiscales | Cabinet | Selon calendrier officiel | Pénalités et intérêts de retard si documents envoyés tard |

| Assemblée générale annuelle | Cabinet (juridique courant) | Après clôture des comptes | Non-conformité juridique, blocage de certaines opérations |

Lecture critique à faire en dirigeant :

- Les délais exigés sont-ils compatibles avec votre organisation réelle ?

- Que se passe-t-il si votre service administratif est en sous-effectif pendant un mois ?

- Les conséquences en cas de retard sont-elles détaillées (pénalités, travaux exceptionnels, décharge de responsabilité) ?

Comment analyser les honoraires visibles et les coûts cachés de votre expert-comptable ?

Les honoraires des experts-comptables sont libres, mais doivent être définis de manière claire et transparente. La vraie question pour un dirigeant est : quel est le coût total réel de la relation, sur un an, en incluant les prestations non prévues à l’origine ?

Voici une grille de lecture par type de coût :

| Type de coût | À vérifier dans la lettre de mission | Risques si c’est flou | Bon réflexe dirigeant |

| Forfait annuel | Ce que couvre précisément le forfait (bilan, liasse, conseils, réunions, reporting…) | Facturation à la carte de chaque entretien ou échange | Demander la liste détaillée des prestations |

| Coûts variables | Prix unitaire des bulletins de paie, options (DSN, soldes de tout compte, attestations) | Effet « escalier » si effectif en hausse | Simuler le coût à effectif +20 % |

| Travaux exceptionnels | Conditions de facturation des contrôles fiscaux, prévisionnels, situations intermédiaires | Factures imprévisibles en cas de demande urgente | Demander les taux horaires par profil |

| Frais annexes | Frais de logiciel, de portails, de dématérialisation, d’archivage, d’ouverture de dossier | Surcoût de 5 à 10 % de la facture globale | Négocier les frais récurrents injustifiés |

| Indexation | Indice de référence, périodicité, modalités d’augmentation automatique | Hausse systématique non anticipée chaque année | Simuler le coût sur 3 ans |

Questions à poser à votre cabinet avant signature :

- Les rendez-vous de suivi (trimestriels, semestriels) sont-ils inclus ou facturés à part ?

- Les échanges par mail ou téléphone font-ils partie du forfait ou sont-ils comptabilisés au temps passé au-delà d’un certain seuil ?

- Existe-t-il un plafond annuel de travaux exceptionnels au-delà duquel un devis préalable est proposé ?

Jusqu’où va la responsabilité de l’expert-comptable et où commence la vôtre ?

L’expert-comptable a, en principe, une obligation de moyens : il doit mettre en œuvre toutes les diligences normales pour produire une comptabilité fiable et des déclarations conformes, à partir des informations que vous lui fournissez.

La lettre de mission précise souvent :

- Le cadre de responsabilité du cabinet

- Responsabilité limitée aux travaux décrits dans la lettre.

- Responsabilité engagée uniquement si les informations communiquées sont complètes, sincères et dans les délais.

- Clauses de limitation d’indemnisation (ex : deux fois le montant des honoraires annuels).

- Vos responsabilités de dirigeant

- Qualité et exhaustivité des documents transmis.

- Décisions de gestion prises à partir des informations fournies par le cabinet.

- Respect des obligations légales (paiement des impôts, cotisations, etc.).

Pour piloter vos risques, posez-vous ces questions :

- Le plafond de responsabilité indiqué est-il cohérent avec le niveau de risque fiscal ou social de votre activité ?

- Le cabinet précise-t-il les cas où sa responsabilité ne peut pas être engagée (pièces manquantes, instructions tardives, refus d’appliquer une recommandation) ?

- Existe-t-il une procédure écrite en cas de désaccord sur une écriture ou un traitement fiscal ?

Comment sécuriser la rupture de votre lettre de mission sans bloquer votre entreprise ?

La clause de rupture est souvent la plus lue… le jour où le dirigeant souhaite changer de cabinet. Mieux vaut l’anticiper dès la signature.

Les principaux éléments à surveiller :

- Le préavis

- Durée habituelle : souvent 3 mois avant la date de clôture de l’exercice.

- Exemple : clôture au 31 décembre → résiliation à notifier avant le 30 septembre.

- Forme : généralement lettre recommandée avec accusé de réception.

- L’indemnité de rupture

- Présente dans de nombreuses lettres de mission.

- Souvent exprimée en pourcentage des honoraires annuels (par exemple 25 % de l’exercice en cours).

- Peut s’appliquer en cas de départ avant la clôture, ou de non-respect du préavis.

- Le droit de rétention

- Le cabinet peut conserver certains documents tant que les honoraires ne sont pas réglés.

- Ce droit peut bloquer la transmission à un nouveau cabinet et ralentir vos démarches bancaires ou fiscales.

Bonnes pratiques pour une sortie maîtrisée :

- Noter la date limite de résiliation dans votre agenda dès la signature.

- Vérifier les modalités de transmission des fichiers comptables, pièces numérisées, historiques de paie.

- Anticiper la transition trois à six mois avant la rupture (contact avec le nouveau cabinet, calendrier de bascule, transfert des paramétrages logiciels).

Quels sont les principaux signaux d’alerte dans une lettre de mission d’expert-comptable ?

Avant de signer, adoptez une lecture critique orientée « red flags » :

- Périmètre de mission flou

- Formulations générales sans liste précise de missions (comptable, fiscale, sociale, juridique).

- Absence totale de mention des déclarations récurrentes (TVA, paie, déclarations sociales).

- Honoraires peu détaillés

- Un forfait global sans description détaillée des prestations incluses.

- Aucune indication de taux horaire pour les travaux exceptionnels.

- Des frais annexes mal identifiés (logiciels, dossiers, frais « divers »).

- Rupture déséquilibrée

- Préavis très long ou compliqué à mettre en œuvre.

- Indemnité de rupture élevée et mal encadrée.

- Droit de rétention évoqué sans engagement clair de collaboration avec le futur cabinet.

- Outils et données peu sécurisés pour vous

- Imposition d’un logiciel de facturation ou de caisse sans mention de la récupérabilité des données.

- Absence de procédure de restitution des bases comptables en fin de collaboration.

- Relation de conseil sous-dimensionnée

- Aucune mention des rendez-vous de suivi, tableaux de bord, conseils de gestion.

- Risque de relation centrée uniquement sur la conformité, sans véritable accompagnement de pilotage.

Comment négocier et faire évoluer votre lettre de mission en tant que dirigeant ?

La lettre de mission n’est pas un document figé : elle peut évoluer à mesure que votre entreprise grandit ou se transforme.

Quelques leviers concrets pour une négociation constructive :

- Adapter le périmètre à votre phase de développement

- Phase de lancement : privilégier la sécurisation comptable et fiscale, avec un accompagnement pédagogique.

- Phase de croissance : intégrer du reporting, des indicateurs, des prévisionnels, des rendez-vous réguliers.

- Phase de transmission / levée de fonds : prévoir des travaux spécifiques (data-room, retraitements, simulations).

- Travailler sur le mode de facturation

- Forfait + variable plutôt que 100 % temps passé pour les travaux récurrents.

- Forfaits spécifiques pour les missions prévisibles (prévisionnels bancaires, situations intermédiaires).

- Engagement mutuel sur l’anticipation des travaux exceptionnels (devis préalable au-delà d’un certain volume d’heures).

- Clarifier la dimension conseil

- Intégrer dans la lettre la fréquence des rendez-vous (trimestriels, semestriels, annuels).

- Formaliser la remise de tableaux de bord, indicateurs de gestion, analyses de marge, suivi de trésorerie.

- Prévoir un canal privilégié pour les questions du dirigeant (et la règle du jeu de facturation associée).

Checklist pratique avant de signer ou renouveler votre lettre de mission

Avant d’apposer votre signature (souvent électronique), validez ces points essentiels :

- Périmètre de mission

- Toutes les obligations fiscales et sociales récurrentes sont-elles mentionnées ?

- Les missions sociales et juridiques sont-elles incluses ou optionnelles ?

- Répartition des tâches

- Les délais de transmission des pièces sont-ils réalistes pour votre organisation interne ?

- Les conséquences d’un retard sont-elles décrites de manière précise et proportionnée ?

- Honoraires et indexation

- Connaissez-vous le coût total prévisionnel sur un an, scénarios de croissance inclus (effectif, chiffre d’affaires) ?

- La clause d’indexation est-elle claire et acceptable à moyen terme ?

- Responsabilités

- Le plafond de responsabilité du cabinet est-il cohérent avec vos enjeux financiers ?

- Vos propres obligations sont-elles décrites de façon explicite ?

- Rupture et transfert

- Avez-vous noté la date limite de résiliation dans votre agenda ?

- Savez-vous comment vos données seront restituées si vous changez de cabinet ?

Foire aux questions sur la lettre de mission d’expert-comptable

La lettre de mission d’expert-comptable est-elle vraiment obligatoire ?

La lettre de mission est un document contractuel exigé par les règles professionnelles de la profession comptable. Elle formalise la mission de l’expert-comptable, protège le client comme le cabinet et sert de référence en cas de litige. Dans les faits, travailler avec un expert-comptable sans lettre de mission met les deux parties dans une zone de risque juridique et déontologique.

Quelle différence entre un devis et une lettre de mission d’expert-comptable ?

Le devis présente surtout un chiffrage : une estimation du coût de la mission. La lettre de mission, elle, détaille non seulement les honoraires, mais aussi : le périmètre exact des travaux, la répartition des tâches, les responsabilités de chacun, la durée et les conditions de rupture. Certains cabinets fusionnent devis et lettre de mission dans un même document, mais la dimension contractuelle de la lettre de mission reste beaucoup plus large.

Comment savoir si la déclaration de TVA est incluse dans ma lettre de mission ?

Il faut chercher explicitement la mention de la TVA dans la partie « mission fiscale » ou dans un tableau récapitulatif des prestations. Si la déclaration de TVA n’est pas indiquée, elle est généralement considérée comme hors périmètre standard. Dans le doute, il est préférable de demander une confirmation écrite au cabinet et, si nécessaire, une mise à jour de la lettre de mission.

Puis-je changer d’expert-comptable en cours d’année ?

En principe, il est possible de changer de cabinet à tout moment, mais la lettre de mission encadre les conditions de rupture : préavis, indemnité éventuelle, règles de transmission des dossiers. Il est recommandé d’anticiper la transition avec le nouveau cabinet, de vérifier la date limite de résiliation et de discuter avec le cabinet actuel du calendrier de bascule comptable pour éviter les zones grises.

Que faire si je découvre des honoraires « cachés » après la signature de la lettre de mission ?

La première étape est de relire la lettre de mission pour vérifier si ces honoraires étaient mentionnés (travaux exceptionnels, frais logiciels, prestations spécifiques). Si ce n’est pas le cas, un échange transparent avec le cabinet s’impose pour clarifier les règles de facturation et, si nécessaire, demander une révision ou une mise à jour du document. Pour l’avenir, il est préférable d’exiger des devis préalables pour les travaux exceptionnels significatifs.

Comment sécuriser mes données comptables si le logiciel appartient au cabinet ?

Si le cabinet impose son propre logiciel de facturation ou de comptabilité, la lettre de mission doit préciser les modalités de restitution des données en cas de changement de prestataire : format des exports, frais éventuels, délais de mise à disposition. Vous pouvez demander la garantie contractuelle d’exports complets (écritures, journaux, bases clients, historiques de paie) dans des formats exploitables par un autre cabinet.

À quelle fréquence faut-il réviser ou renégocier une lettre de mission d’expert-comptable ?

Une révision tous les deux à trois ans est souvent pertinente, ou à chaque changement majeur dans la vie de l’entreprise : forte croissance, internationalisation, levée de fonds, réorganisation, création ou fermeture de site, bascule de modèle économique. La lettre de mission doit suivre l’évolution de l’entreprise, sous peine de devenir décalée par rapport à vos besoins réels et à vos enjeux de pilotage.