Le bilan

Le bilan

Le bilan

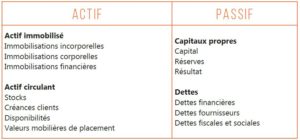

Le bilanUn bilan comptable est une photographie à l’instant T des états financiers de l’entreprise. Il se compose de deux parties : l’actif et le passif.

L’actif représente ce que possède l’entreprise en mettant en évidence des éléments tels que les immobilisations incorporelles, corporelles et financières, les stocks, les créances clients et la trésorerie.

Le passif correspond à ce que doit l’entreprise. Le capital, les réserves, le résultat, les dettes à long terme et les dettes d’exploitation, fiscales et sociales constituent ce passif.

Le total de l’actif est égal au total du passif. Il doit toujours y avoir un équilibre.

Le bilan doit être certifié par un commissaire aux comptes pour en garantir la transparence et la véracité pour certaines entreprises.

Le compte de résultat

Le compte de résultat

Le compte de résultat

Le compte de résultatUn compte de résultat relate les activités quotidiennes de l’entreprise entre deux dates. Deux parties se distinguent également : les produits et les charges.

Les produits regroupent les produits d’exploitation, les éléments financiers et les éléments exceptionnels.

Les charges d’exploitation, charges de personnel, charges externes, impôts et taxes et charges financières sont les éléments qui composent les charge.

La différence entre les charges et les produits s’appelle le résultat net.

Comparaison

Le bilan et le compte de résultat se distinguent donc par le fait que le compte de résultat est dynamique puisqu’il décrit les comptes entre deux dates, à l’inverse du bilan qui est un récapitulatif à l’instant T.

Autre différence :

Bilan : actif = passif.

Compte de résultat : produits – charges = bénéfice ou perte.